")

Continuemos con la triste historia de una revisión electrónica que no se atendió y al no atenderse la resolución provisional los plazos siguen corriendo, entonces nos llega la notificación de la resolución definitiva.

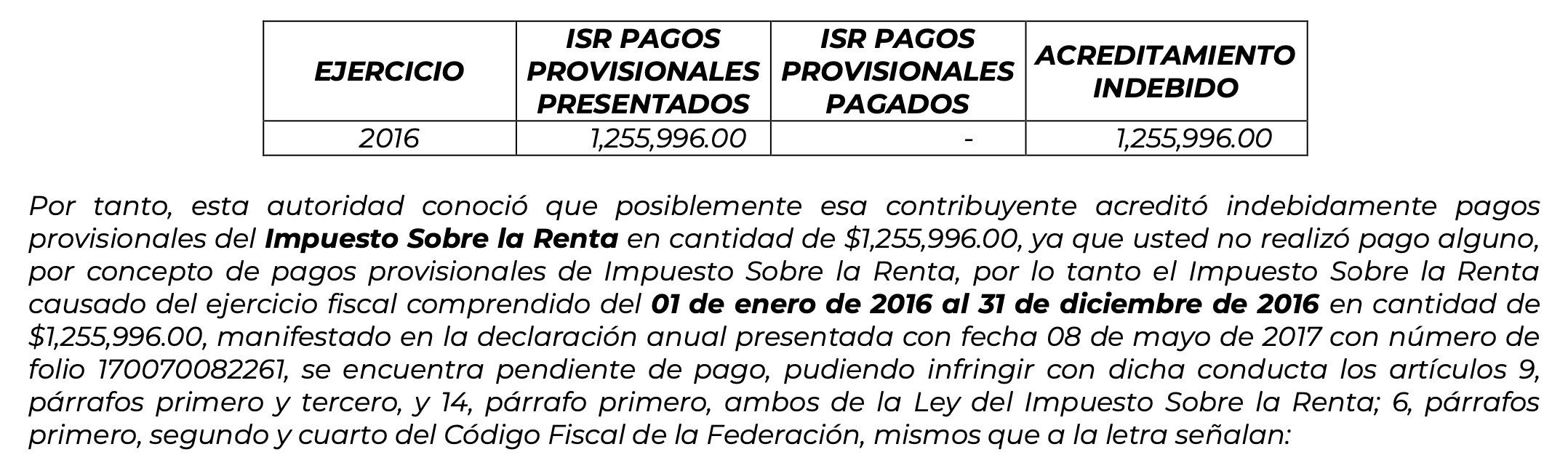

En la resolución definitiva nos vuelven a señalar los detalles de la resolución provisional, recordemos que nos indican que se realizó un acreditamiento indebido en la anual de pagos provisionales que jamás existieron;

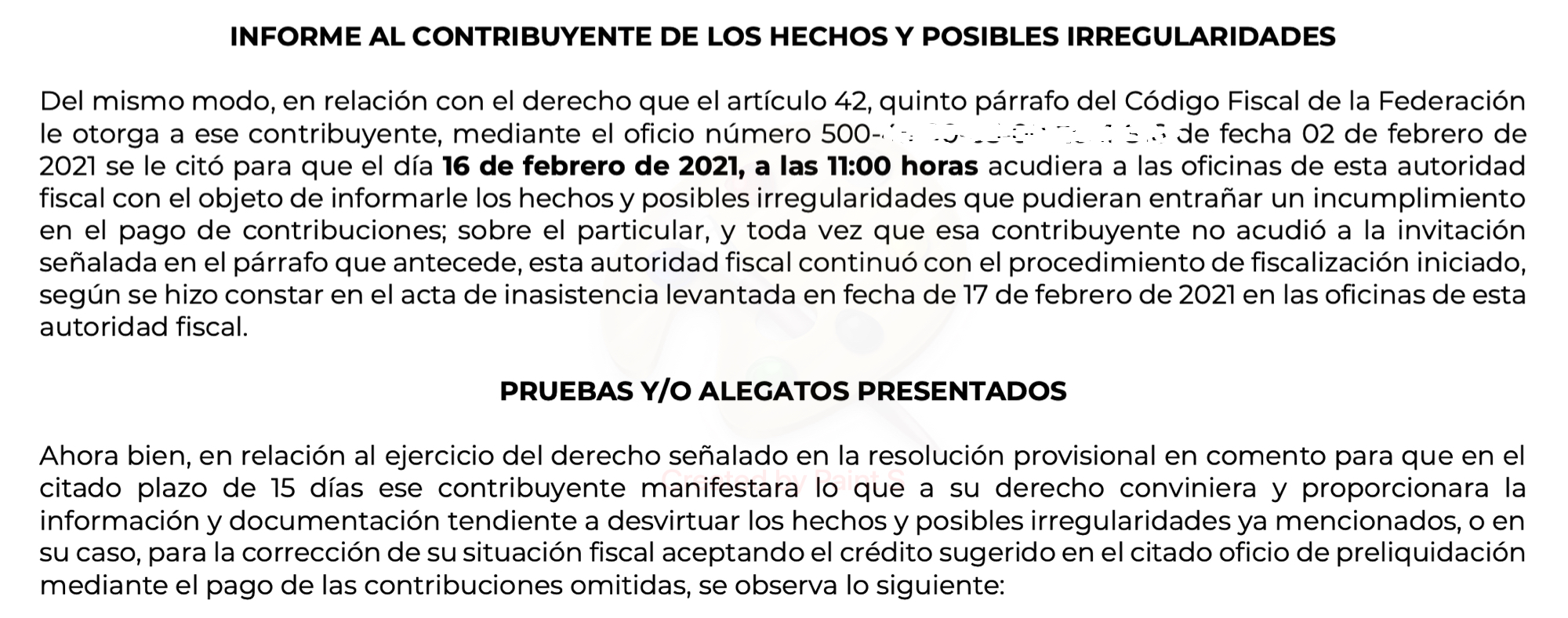

La autoridad señala en el el resolutivo que no acude a la reunión citada acorde al 42 quinto párrafo del CFF para conocer los hechos y omisiones, así también tampoco presenta alegatos para desvirtuar los hechos señalados en la resolución provisional por lo que confirma los hechos.

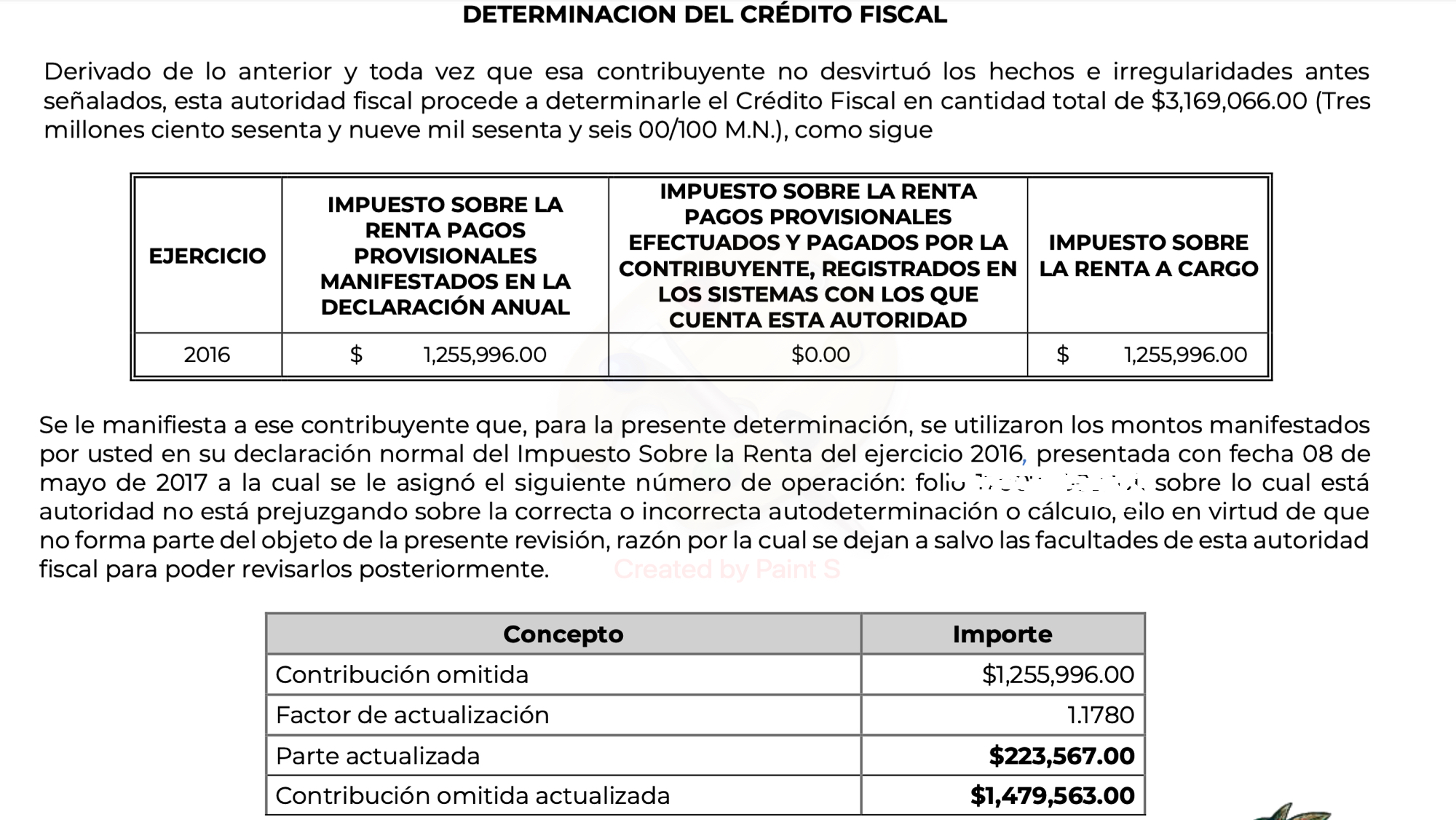

Con lo anterior procede a determinarnos el crédito fiscal, recordando que la autoridad señala que usó las mismas cifras manifestadas por el contribuyente en sus declaraciones por lo que aunado al diferencial que determina señala que deja a salvo las facultades para revisarlo posteriormente, situación interesante para analizarlo en su momento de suceder.

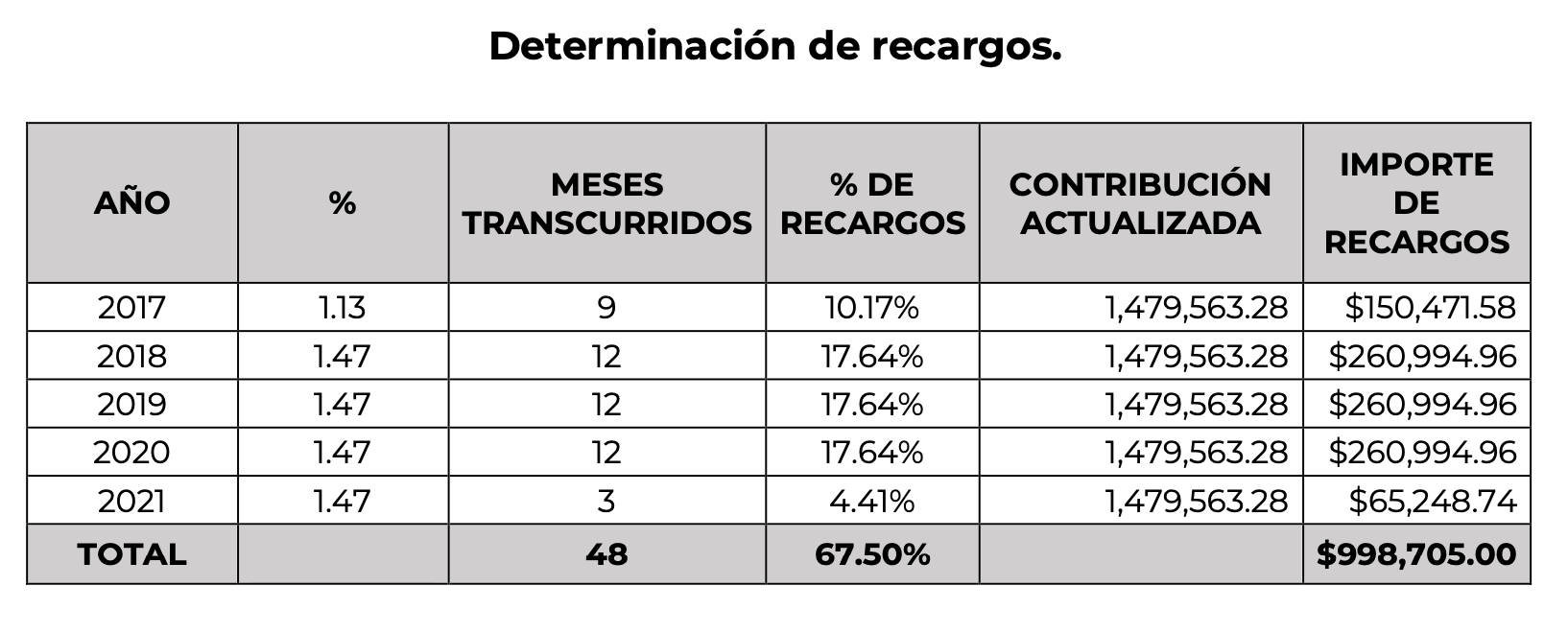

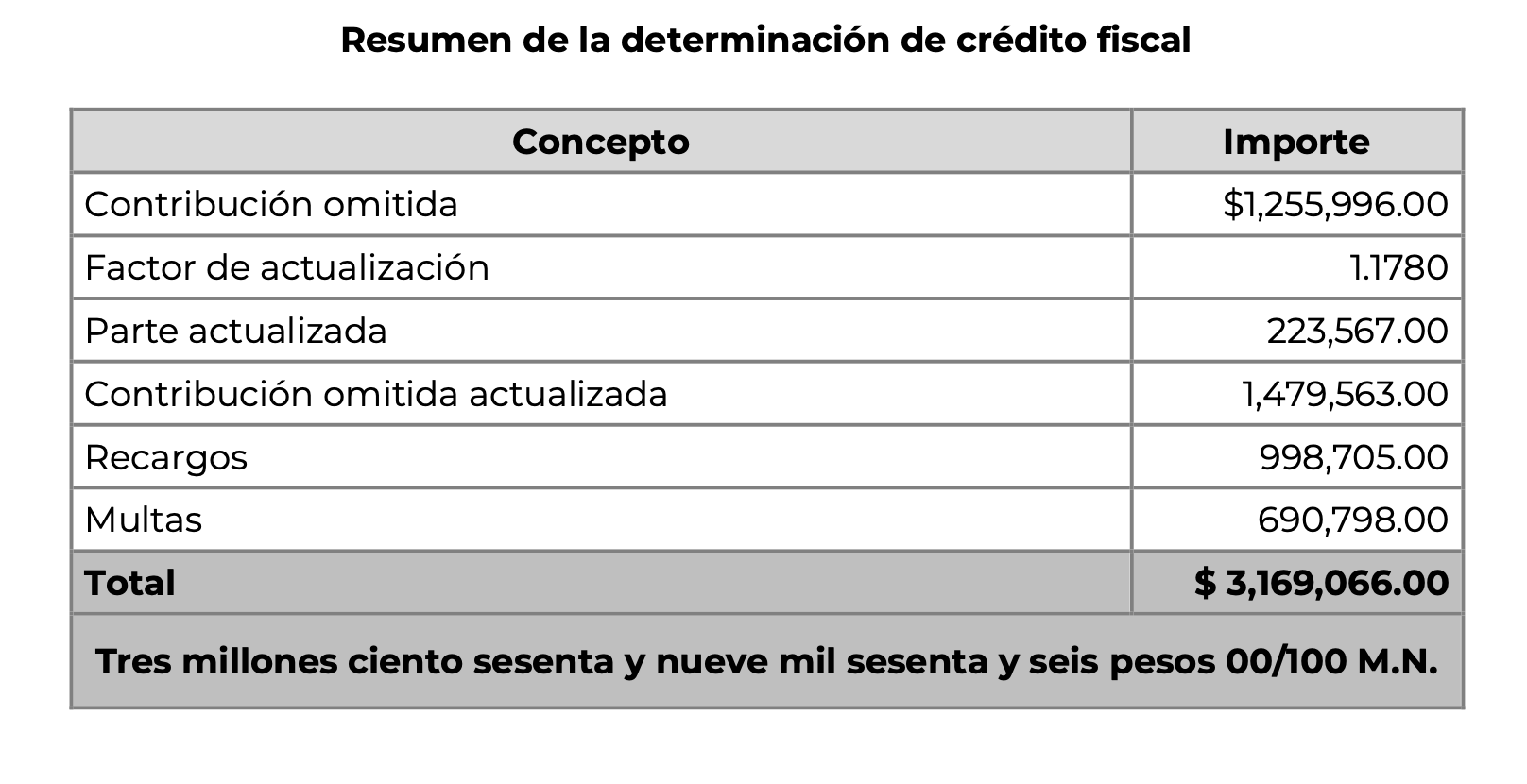

El documento empieza a detallar todo lo relativo a los recargos, actualizaciones y desde luego las multas;

Y nos ofrecen el resumen final del crédito;

Nos indican las condiciones de pago y beneficio en materia de multa, así como las cuestiones de ejercer medios de defensa.

«CONDICIONES DE PAGO

La contribución omitida determinada en la presente resolución definitiva, se presenta actualizada a la fecha de emisión de la presente, y a partir de esa fecha se deberá actualizar en los términos y para los efectos de los artículos 17-A y 21, del Código Fiscal de la Federación.

La cantidad anterior y los recargos sobre la contribución omitida actualizada, así como las multas determinadas en la presente deberán ser enteradas en la Institución de Crédito Autorizada de su preferencia, dentro de los treinta días hábiles siguientes a aquél en que haya surtido efectos la notificación de la presente resolución definitiva, con fundamento en el artículo 65 del Código Fiscal de la Federación, utilizando para tal efecto la línea de captura que se anexa al presente oficio, durante la vigencia que la misma señale, y en caso de que no la utilice durante dicha vigencia, será necesario que acuda al Módulo de atención de la Administración Desconcentrada de Recaudación más cercana a su domicilio fiscal a fin de generarla nuevamente, considerando los accesorios y demás cantidades a que haya lugar.

Asimismo, cuando las multas no sean pagadas dentro del plazo previsto en el artículo 65 del Código Fiscal de la Federación, el monto de la misma se actualizará desde el mes en que debió hacerse el pago y hasta que el mismo se efectúe, en los términos del artículo 17-A del ordenamiento citado, conforme a lo establecido en el segundo párrafo del artículo 70, del citado Código.

BENEFICIOS PARA MULTAS DE FONDO:

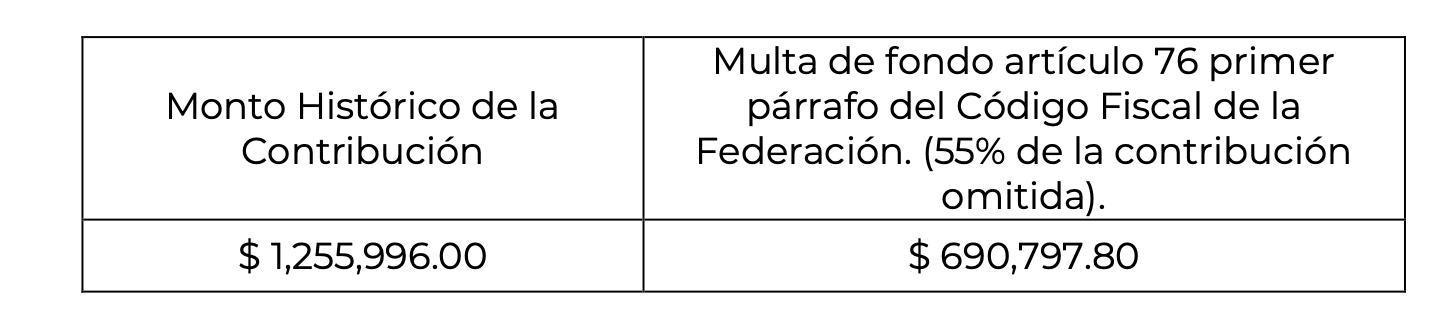

Queda enterada que si paga el crédito fiscal aquí determinado, dentro de los cuarenta y cinco días hábiles siguientes a aquél en que haya surtido efecto su notificación, tendrá derecho a una reducción del 20% en la multa impuesta en cantidad de $690,798.00, calculada sobre $1,255,996.00, monto de las contribuciones históricas omitidas o enteradas a gestión de autoridad, de conformidad con lo previsto en el artículo 76, párrafo séptimo, del Código Fiscal de la Federación, derecho que deberá hacer valer ante la Administración Desconcentrada de Recaudación más cercana a su domicilio fiscal.

PLAZOS PARA INTERPONER MEDIO DE DEFENSA:

De conformidad con lo dispuesto por el artículo 23 de la Ley Federal de los Derechos del Contribuyente, se le indica que la presente resolución es susceptible de impugnarse, por cualquiera de los siguientes medios:

a) Dentro de los treinta días hábiles siguientes a aquél en que surta efectos su notificación, mediante la interposición del recurso de revocación previsto en el artículo 116 del Código Fiscal de la Federación, el cual deberá de presentarse a través del buzón tributario, de conformidad con el artículo 121 del Código Fiscal de la Federación, en relación con la regla 2.17.1 de la Resolución Miscelánea Fiscal para 2021

Se precisa que para el caso del recurso de revocación los contribuyentes no estarán obligados a presentar los documentos que se encuentren en poder de la autoridad fiscal, ni las pruebas que hayan entregado a dicha autoridad, siempre que indiquen en su promoción los datos de identificación de esos documentos o pruebas del escrito en el que se citaron o acompañaron y la Unidad Administrativa del Servicio de Administración Tributaria en donde fueron entregados, de conformidad con el artículo 2, fracción VI de la Ley Federal de los Derechos del Contribuyente.

b) Dentro de los treinta días hábiles siguientes a aquél en que surta efectos su notificación, mediante la interposición del juicio contencioso administrativo federal ante la Sala Regional competente del Tribunal Federal de Justicia Administrativa en la vía tradicional o en línea, a través del Sistema de Justicia en Línea, de conformidad con los artículos 13 y 58-A de la Ley Federal de Procedimiento Contencioso Administrativo, en relación con el artículo 3 de la Ley Orgánica de dicho órgano jurisdiccional.”

Por otra parte se le informa que la emisión de la presente resolución no impide a esta autoridad ejercer nuevamente sus facultades de comprobación, en los términos del artículo 42 del Código Fiscal de la Federación, y determinar contribuciones omitidas respecto al rubro o concepto especifico materia de la presente revisión, cuando se comprueben hechos diferentes, de conformidad con lo establecido en los artículos 19 de la Ley Federal de los Derechos del Contribuyente y 53-C del Código Fiscal de la Federación, sin más límite que lo establecido en el artículo 67 del citado Código.

Finalmente, se informa que en caso de ubicarse en alguno de los supuestos contemplados en las fracciones del penúltimo párrafo del artículo 69 del Código Fiscal de la Federación, el Servicio de Administración Tributaria publicará en su página de internet (www.sat.gob.mx) su nombre, denominación o razón social y su clave del registro federal de contribuyentes, lo anterior de conformidad con lo establecido en el último párrafo del citado precepto legal. En caso de estar inconforme con la mencionada publicación podrá llevar a cabo el procedimiento de aclaración previsto en las reglas de carácter general correspondientes, a través del cual podrá aportar las pruebas que a su derecho convenga.

Y desde luego nos anexa la línea de pago;

Y así continuamos con la triste historia, que se viene algunas complicaciones ya que confirmada la resolución la empresa sigue sin atenderlo.

Nos vemos en la siguiente parte.

Atento a sus comentarios.

Miguel Chamlaty