")

Como cada año, las empresas tienen una obligación importante para con sus trabajadores, siendo la determinación del ajuste anual del impuesto sobre la renta (ISR) de los sueldos y salarios que pagaron a lo largo del ejercicio.

Dicha obligación encuentra su fundamento en el artículo 99 de la Ley del Impuesto sobre la Renta (LISR), que en su fracción II expresa:

Artículo 99.

II. Calcular el impuesto anual de las personas que les hubieren prestado servicios subordinados, en los términos del artículo 97 de esta Ley.

Que a su vez nos remite al artículo 97 de la LISR, que señala varios detalles para la realización del cálculo anual;

Artículo 97. Las personas obligadas a efectuar retenciones en los términos del artículo 96 de esta Ley, calcularán el impuesto anual de cada persona que le hubiere prestado servicios personales subordinados.

El impuesto anual se determinará disminuyendo de la totalidad de los ingresos obtenidos en un año de calendario, por los conceptos a que se refiere este Capítulo, el impuesto local a los ingresos por salarios y en general por la prestación de un servicio personal subordinado que hubieran retenido en el año de calendario. Al resultado obtenido se le aplicará la tarifa del artículo 152 de esta Ley. Contra el impuesto que resulte a cargo del contribuyente se acreditará el importe de los pagos provisionales efectuados en los términos del artículo 96 de esta Ley.

La disminución del impuesto local a que se refiere el párrafo anterior, la deberán realizar las personas obligadas a efectuar las retenciones en los términos del artículo 96 de esta Ley, siempre que la tasa de dicho impuesto no exceda del 5%.

La diferencia que resulte a cargo del contribuyente en los términos de este artículo se enterará ante las oficinas autorizadas a más tardar en el mes de febrero siguiente al año de calendario de que se trate. La diferencia que resulte a favor del contribuyente deberá compensarse contra la retención del mes de diciembre y las retenciones sucesivas, a más tardar dentro del año de calendario posterior. El contribuyente podrá solicitar a las autoridades fiscales la devolución de las cantidades no compensadas, en los términos que señale el Servicio de Administración Tributaria mediante reglas de carácter general.

El retenedor deberá compensar los saldos a favor de un contribuyente contra las cantidades retenidas a las demás personas a las que les haga pagos que sean ingresos de los mencionados en este Capítulo, siempre que se trate de contribuyentes que no estén obligados a presentar declaración anual. El retenedor recabará la documentación comprobatoria de las cantidades compensadas que haya entregado al trabajador con saldo a favor.

Cuando no sea posible compensar los saldos a favor de un trabajador a que se refiere el párrafo anterior o sólo se pueda hacer en forma parcial, el trabajador podrá solicitar la devolución correspondiente, siempre que el retenedor señale en la constancia a que se refiere la fracción III del artículo 99 de esta Ley, el monto que le hubiere compensado.

No se hará el cálculo del impuesto anual a que se refiere este artículo, cuando se trate de contribuyentes que:

a) Hayan iniciado la prestación de servicios con posterioridad al 1 de enero del año de que se trate o hayan dejado de prestar servicios al retenedor antes del 1 de diciembre del año por el que se efectúe el cálculo.

b) Hayan obtenido ingresos anuales por los conceptos a que se refiere este Capítulo que excedan de $400,000.00.

c) Comuniquen por escrito al retenedor que presentarán declaración anual.

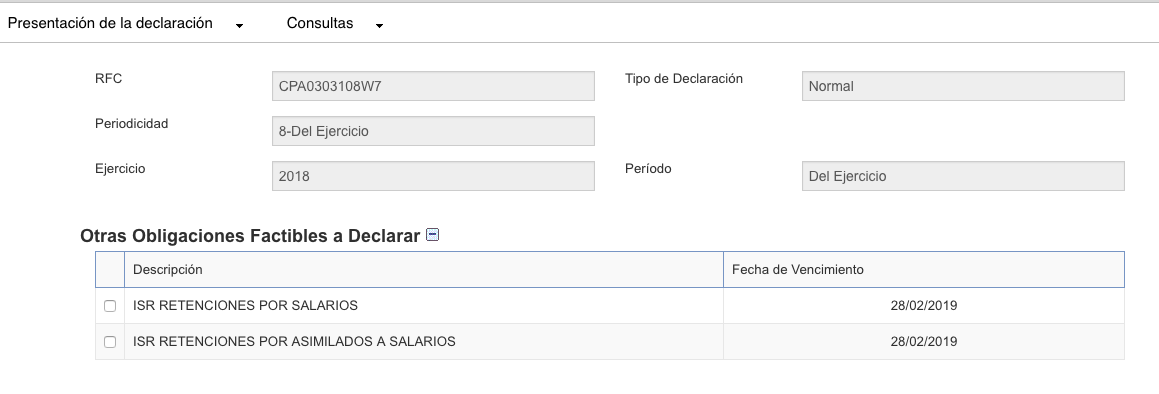

Desde el surgimiento del esquema DyP, la autoridad liberó la opción siguiente y el cual se mantiene en el “SERVICIO DE DECLARACIONES Y PAGOS” al seleccionar en PERIODICIDAD “DEL EJERCICIO” y le dan en OTRAS OBLIGACIONES en el surgen las obligaciones del ISR RETENCIONES SALARIOS O BIEN DE ISR RETENCIONES ASIMILADOS A SALARIOS observen como en efecto marca que vence el 28 de febrero 2019, acorde a lo señalado por el artículo 97 de LISR.

La pregunta constante y si lo entere como parte de las retenciones normales de ISR SALARIOS, ¿significa que lo hice mal? No tanto como mal, pero para que a la autoridad le quede más claro lo idóneo es hacerlo en esta forma, ya que si la autoridad tiene dudas habrá que acreditarle que se pago y por ende se realizo el ajuste anual.

Atento a sus comentarios.

Miguel Chamlaty.

POR LOS CAMBIOS 2021- 2022 AL PORTAL DEL SAT, ante loas nuevas formas de declarar, ahora nos dicen lo siguiente;

A en la fecha en que se realiza el entero de las retenciones de febrero o bien el ajuste, se debe presentar una declaración complementaria por modificación de obligaciones para lo del ajuste o bien el retenido normal del mes de febrero, en dicha declaración complementaria se suma el ISR correspondiente al ajuste anual más o bien el ISR retenido de febrero (en caso de que se haya realizado el ajuste en ese periodo).

Esta suma se manifiesta en el campo «ISR retenido por sueldos de acuerdo con los registros del contribuyente», lo que resulta en una disminución del monto pagado con anterioridad. Como resultado, solo se genera la línea de captura por la diferencia correspondiente al impuesto retenido de febrero o del ajuste anual.

4 Comentarios

Gracias Maestro!!!

El pago por ajuste anual es un poco más sencillo.

De lo que no hay muchos ejemplos es cuando resultan saldos a favor para el trabajador, pues en el CFDI por ajuste de salarios se timbra como otro pago «Compensación de saldos a favor» …

Cómo aplica ese saldo a favor en el ISR a retener de diciembre o de los siguientes meses en el CFDI?

Saludos!!!

Recuerdo que publique sobre ello reviso y veo si publicó mañana, gracias estimada por recordarme ello.

Muchas gracias!!

Excelente!

Gracias.