")

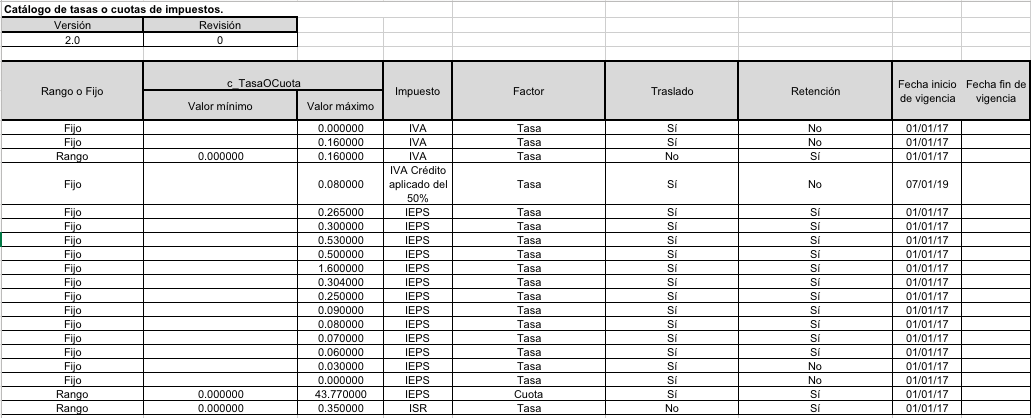

Con fecha 9 de enero de 2019 se actualiza el catálogo de CFDI en el rubro de TASA O CUOTA para agregar la «tasa del 8» bajo el denominado IVA CRÉDITO APLICADO DEL 50%, ello ya aclarado gracias a la regla 11.11.3 del anteproyecto de la 6ta modificación que se difundió con fecha 7 de enero de 2019, ya los PACs y desarrolladores estarán ajustando para contemplar dicho cambio y hacer uso de dicha tasa.

A continuación la regla sobre el uso del “IVA Crédito aplicado del 50%”;

11.11.3 Expedición de CFDI en región fronteriza norte aplicando estímulo en materia de IVA

Para los efectos de los artículos Décimo Primero del Decreto a que se refiere este Capítulo, 1, primer párrafo, fracciones I, II y III, así como segundo párrafo, 1-A, primer párrafo, fracción II, y 3, tercer párrafo de la Ley del IVA, 3 del Reglamento de la Ley del IVA, 29, segundo párrafo, fracción IV, quinto párrafo y penúltimo párrafo y 29-A, fracción IX del CFF, y la regla 11.11.2., los contribuyentes, que tengan derecho a aplicar el crédito resultado del estímulo en materia de IVA por las operaciones que realicen en dicha región, para efectos de la expedición de los CFDI estarán a lo siguiente:

I.-En el catálogo de tasa o cuota, del campo o atributo denominado “TasaOCuota” del CFDI, seleccionarán la opción o valor identificada como: “IVA Crédito aplicado del 50%”.

II.-Una vez transcurridas 72 horas a la presentación del aviso a que se refiere la regla 11.11.2., podrán reflejar la aplicación del estímulo, en el CFDI usando la opción o valor “IVA Crédito aplicado del 50%”.

III.-Los proveedores de certificación de CFDI validarán que quienes hayan emitido CFDI usando la opción o valor “IVA Crédito aplicado del 50%” hayan presentado efectivamente el citado aviso.

IV.-Para efectos de asentar en el CFDI la tasa de retención de IVA, los contribuyentes capturarán la que corresponda una vez aplicado el crédito de 50% que otorga el citado Decreto.

Lo dispuesto en esta regla no será aplicable para aquellas operaciones en donde en el CFDI se señale en el campo o atributo denominado “ClaveProdServ” como clave de producto o servicio la “01010101 no existe en el catálogo”, salvo que se trate de operaciones celebradas con el público en general a que se refiere la regla 2.7.1.24., ni las que el SAT identifique como correspondientes a bienes o servicios no sujetos a los beneficios del estímulo de IVA, en el catálogo de productos y servicios (c_ClaveProdServ) del CFDI publicado en el portal del SAT.

CFF 29, 29-A, LIVA 1, 1-A, 3, RLIVA 3, DECRETO DOF 31/12/2018 Décimo Primero, RMF 2018 2.7.1.24., 11.11.2.

Y por favor tranquilos emisores y receptores se ha otorgado un colchon para la emisión y recepción de las operaciones de los primeros 4 meses para emitirlos, a más tardar el 1 de mayo de 2019, acorde al siguiente transitorio tercero de las reglas en comento;

Para los efectos de los artículos Décimo Primero del Decreto de estímulos fiscales región fronteriza norte, publicado en el DOF el 31 de diciembre de 2018, 29, primer y penúltimo párrafos, y 29-A, fracción IX del CFF, los contribuyentes beneficiarios de dicho Decreto ubicados en la región fronteriza norte podrán diferir la expedición de los CFDI aplicando el crédito derivado del estímulo en materia de IVA, por el período comprendido del 1 de enero al 30 de abril de 2019, siempre que, a más tardar, al 1 de mayo de 2019 se hayan emitido todos los CFDI por los que se haya tomado la opción de diferimiento señalada.

Cuando los contribuyentes incumplan con la emisión de los CFDI conforme a la fecha antes señalada, perderán el derecho de aplicar la presente facilidad, considerándose omisos en el cumplimiento de su obligación de expedir CFDI.

Los contribuyentes receptores de los CFDI que hubieren realizado operaciones durante el periodo comprendido del 1 de enero al 30 de abril de 2019 con contribuyentes emisores de CFDI que hayan aplicado el estímulo en materia de IVA y la facilidad contenida en este artículo, podrán obtener los CFDI cuya emisión se haya diferido, a más tardar el 1 de mayo de 2019.

Descarga el catálogo actualizado al 9 de enero de 2019, clic aquí.

Atento a sus comentarios.

Miguel Chamlaty Toledo