")

Tranquilo no eres el único confundido con el tema de «MI CONTABILIDAD» para personas físicas. Prácticamente todos estamos confundidos y ello se lo debemos al SAT por lo «super claro» de sus reglas misceláneas alrededor del tema.

Como supimos con fecha 17 de septiembre de 2018 en anteproyecto de la 3ra modificación a la resolución miscelánea 2018 la autoridad subiría a una gran mayoría al esquema de «MI CONTABILIDAD», los que ya teníamos conocimiento del tema derivado de ser el mismo sistema que se implementó para las personas morales bajo la opción de flujo de efectivo regulado en los artículos 196 al 201 de la LISR correspondientes al título VII De los estímulos fiscales en el capítulo VIII desde el año 2017.

Posteriormente en sus comunicados nos enteramos que iniciaría su implementación con fecha 1 de octubre de 2018, pero de manera previa empezamos a recibir los siguientes correos, reflexionen sobre la frases en azul indicando lo siguiente;

Aquí otra;

Otra más;

La regla esencial del tema lo encontramos con el numeral;

De la redacción anterior entendemos lo siguiente y tratar de estar menos confundidos;

*Invocan a las personas físicas con actividades empresariales y profesionales no contemplando al RIF por estar en la sección II del capítulo II del título IV, así como arrendamiento.

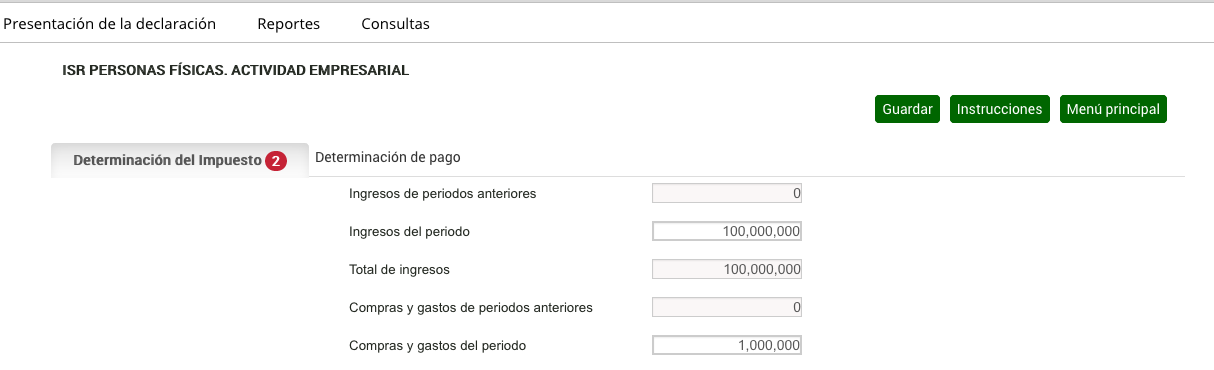

*Los que usen «MIS CUENTAS» por obligación o por opción, no usarán el esquema entendiendo que usarán DyP o declarando en «Mis declaraciones», esto genera confusión por que hasta el momento, al entrar al sistema de declaraciones no distingue y pregunta sobre la opción, sin importar que seas obligado por no rebasar los 2 millones de ingresos acorde al 110 fracción II de LISR o bien por haber optado por no rebasar los 4 millones, acorde a a regla miscelánea 2.8.1.19.

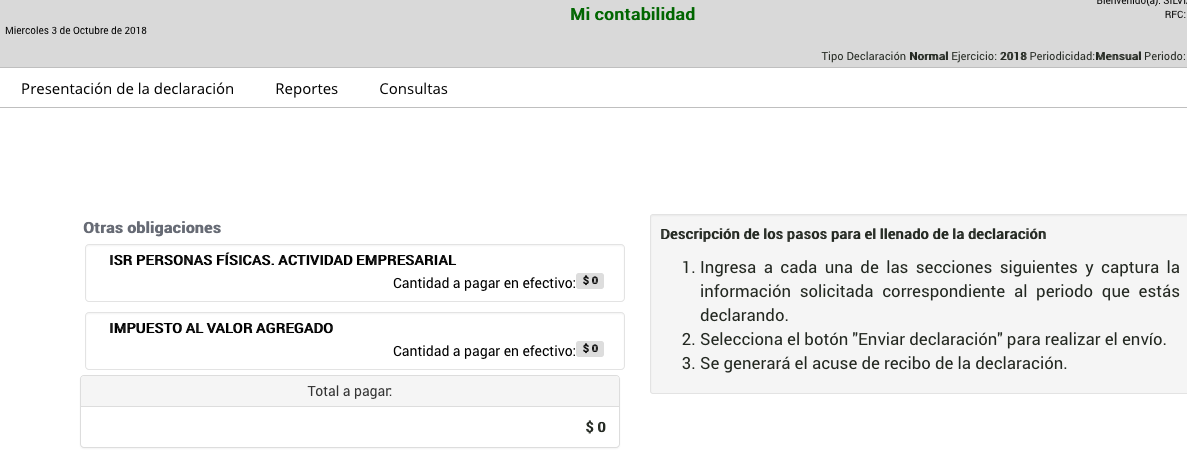

La siguiente pantalla surge al presentar declaraciones de septiembre 2018,

* Sector primario bajo esquema de exclusividad de ingresos, que recordemos no se encuentra en el título IV de LISR, estamos entendiendo igualmente que quedan fuera de dicha opción de «MI CONTABILIDAD», seguramente por todos los esquemas y facilidades que manejan, aunque se olvida la autoridad de otras particularidades en otras actividades.

* Una confusión que tenemos es sobre lo OPCIONAL de usar «MI CONTABILIDAD» o bien es obligatorio, ello por la redacción que señala; «PRESENTARÁN SUS PAGOS PROVISIONALES» con lo cual entendemos que dicho sistema se vuelve obligatorio, sin embargo, la autoridad activo un esquema tipo DyP de no optar por «MI CONTABILIDAD», refiriéndonos al esquema de clasificar los CFDIs, llama la atención ello, derivado que el esquema DyP sigue vigente en las reglas misceláneas por allá de la regla 2.8.5.1 que señala;

Procedimiento para presentar declaraciones de pagos provisionales, definitivos y del ejercicio de impuestos y derechos mediante transferencia electrónica de fondos

2.8.5.1. Para los efectos de los artículos 20, séptimo párrafo y 31, primer párrafo del CFF y 41 de su Reglamento, así como 39, 42, 44, 45, 52 y 56 de la LISH, las personas físicas y morales presentarán los pagos provisionales, definitivos y del ejercicio del ISR, IVA, IEPS o IAEEH, entero de retenciones, así como la presentación de declaraciones de pago de los derechos por la utilidad compartida, de extracción de hidrocarburos o de exploración de hidrocarburos, por medio del Portal del SAT, de conformidad con el procedimiento siguiente:

I.- Ingresarán al Servicio de “Declaraciones y Pagos”. Para tal efecto, el contribuyente deberá proporcionar su clave en el RFC, Contraseña o e.firma generadas a través de los desarrollos electrónicos del SAT.

* Solamente aplica para ISR e IVA y las demás obligaciones ¿Cómo? Al parecer se refieren a que las demás obligaciones se llenarán solamente de manera manual como siempre, sin tener que clasificar en base a los CFDIs, como se supone deberemos hacerlo para ISR e IVA, bajo el esquema de señalar cuales cobramos y cuales pagamos. En su momento seguramente ya cargarán las retenciones, por el momento no será así.

*La opción de prácticamente usar un esquema tipo DyP es no usar la clasificación de los CFDIS y por ende las facilidades que se ofrecen no serían aplicables, es decir, de usar «MI CONTABILIDAD» clasificando CFDIs no presentaríamos DIOT ni enviar los xmls de contabilidad electrónica, por lo que de no clasificar si tendremos dichas obligaciones.

*La opción se ejercerá por ejercicio fiscal, por lo que no podremos andar alternando esquemas de presentación.

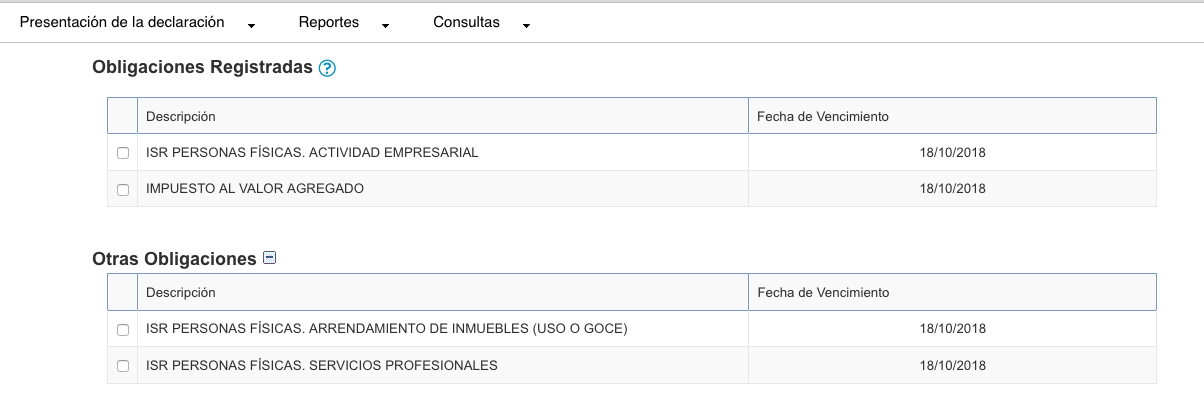

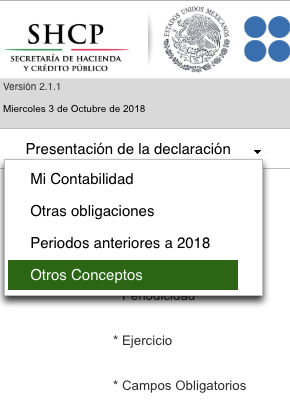

* Estamos observando que obligaciones adicionales al ISR e IVA no surgen como obligaciones registradas, debiendo presentarlas en otras obligaciones, pero en el menú inicial no en el mismo panel como en el siguiente;

Por lo que de tener retenciones tendrá que hacerse en otra declaración, como complementaria obligaciones no presentadas en todo caso.

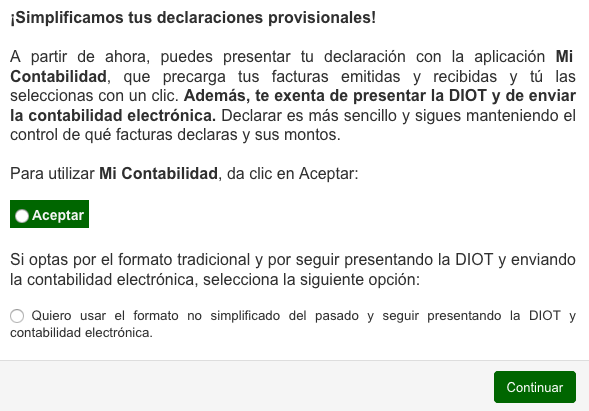

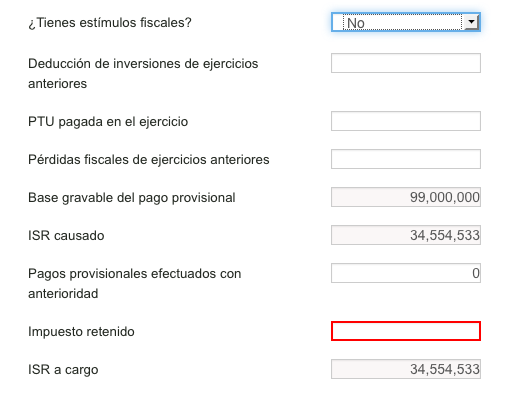

Al no optar nos remite a lo siguiente, que es un esquema tipo DyP;

Al parecer los ingresos y deducciones de periodos anteriores los tendremos que acumular para el periodo inicial de llenado, en lugar de retornarnos al DyP, por lo que estamos despidiendo a dicho esquema, si algo no se ajusta a lo que deseen plasmar hagan las modificaciones pertinentes, para llegar a lo que ustedes consideren los impuestos a pagar acorde a al análisis contable fiscal.

*¿Realmente es un beneficio no enviar la DIOT ni la contabilidad electrónica? Al parecer la DIOT ya ni la voltean a ver los del SAT y que decir de contabilidad electrónica, al SAT no le interesa, ve más divertido fiscalizarnos con la facturación electrónica, y nosotros mismos manifestando que son o no cobradas, en lugar de entender una contabilidad financiera, que sabe que no es lo suyo.

*A algunos nos aparecían algunas opciones en estos días iniciales de octubre que al volver entrar ya no visualizamos, o bien nos permitía visualizar el DyP normal en pago de septiembre, otros nos indican que no carga información al darle que aceptan, seguramente van actualizando por bloques, o echenle la culpa a los cookies.

*Los RIF, los sigue manejando como RIF si entran al esquema de declaraciones, en lugar de MIS CUENTAS, ya veremos que les ajustan.

*Tan simple como palomear sin analizar tus ingresos y gastos, y no preguntes nada solo palomea ¿Serio? Cuando surja un esquema que señale que la información será revisada, validada y certificado por el SAT de que pagando ello lo eximirán de revisiones, me anoto, de mientras es una verdadera falacia.

*¿El sistema soporta los complementos de pago y simplificará el llenado o ya no se requerirán si marcaremos que ya se pago? (ALUCINAS)

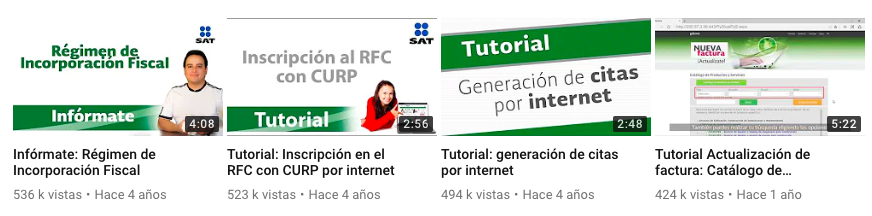

*Los contribuyentes al escuchar que ya con ello tienen «SU CONTABILIDAD», creen que sus obligaciones contables están cubiertas. ¿SAT en donde imprimo mis estados financieros, me los piden en el banco? ¿Los millones de contribuyentes ven los videos de youtube del SAT, explicando las maravillas de sus sistemas? El video más popular del SAT tiene 536,000 visitas en 4 años y es sobre el RIF¡¡¡. Los únicos que los vemos para ver novedades y desatinos que hacen somos los especialistas en dichas áreas.

Un día antes de la publicación del presente nos permitió entrar otras obligaciones o conceptos y hacer uso del DyP para el mes de septiembre 2018, al entrar nuevamente, ya no sucedió solo quedando para meses anteriores.

Seguiremos actualizando la publicación a lo largo de la quincena de octubre 2018 y seguramente dará para hacer otras publicaciones, y con las retroalimentaciones de los compañeros.

Por el momento concluimos que es un sistema que nos ha provocado mucha pérdida de tiempo por sus fallas a las personas morales bajo esquema de flujo de efectivo, esperemos que ahora al subirse un gran número de contribuyentes personas físicas se solucionen al dedicarle tiempo la autoridad, si no ya veremos las quejas ahora si de manera masiva por las redes sociales.

A sus órdenes.

José Benjamín Sanchéz Castillo

https://www.facebook.com/CPJOSEBENJAMINSANCHEZCASTILLO

Miguel Chamlaty Toledo

www.facebook.com/chamlatytoledo

www.revista.actualizandome.com

5 Comentarios

Gracias como siempre!!!

Me surge la duda, que pasa cuando tengo saldos a favor y quiero compensar?, ya no me podré apegar a la facilidad de la regla 2.3.13 para no presentar avisos de compensación, porque éste nuevo esquema ya no es de D y P sino «Mi Contabilidad»? Pues ambos esquemas están regulados por reglas distintas 2.8.5.1 y 2.8.1.23… Y la 2.3.13 solo aplica para Capítulo 2.9 y sección 2.8.5!!!

Luego entonces, todas las que utilicen «Mi Contabilidad» a presentar avisos de compensación y sus anexos!!! Y por lo tanto queda en desuso la regla 2.3.13 toda vez que el aplicativo de «Mi Contabilidad» lo usaremos todos, porque no hay otro D y P!!!

Como siempre, todo un enredo con estos del SAT!!!

Así pareciera, estimada por ello la anotación de que pasa con las reglas del DyP, buena anotación estimada, veremos ajustes seguramente a las reglas. Gracias por el aporte.

A seguir con éste nuevo relajito, fácil y sencillo!!!

Yo no usaré la nueva opción, siento que es echarle tiempo bueno al malo, porque como todo con el SAT, avienta aplicativos hechos con las patas y los va refinando con el aporte de todos nosotros, así que para el año que viene empezaré a hacer mis pininos en «Mi Contabilidad»… Mientras en «Mi contabilidad» pero esquema anterior, ya que no hay D y P jejeje…

Saludos!!!

Claro, SOMOS meros conejillos con sus experimentos.