")

Conforme se difunde mayor información y detalles alrededor del nuevo esquema de cancelación bajo permiso del receptor vamos aclarando cuestionantes sobre el tema, es así que cuando me preguntaban sobre cuantas veces podremos solicitar la cancelación de un CFDI, la respuesta hasta el momento es no hay límites, es decir, nuestro receptor rechazo la cancelación y podremos solicitarle de manera indefinida la cancelación, sin embargo, debemos tener claro un aspecto.

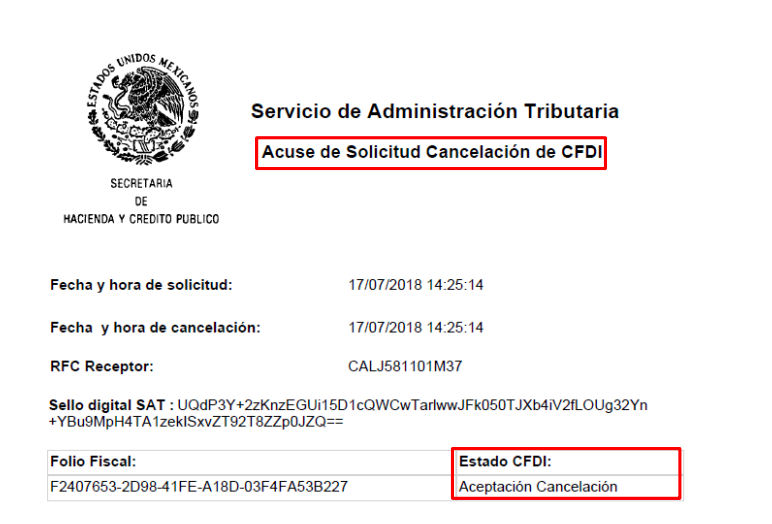

Deseamos cancelar un CFDI que requiere aceptación y deberemos proceder a solicitarle al receptor dicha situación teniendo 3 días hábiles para aceptar o rechazar, si acepta la cancelación hemos concluido, pero si lo rechaza, podremos solicitar nuevamente la cancelación, sin embargo, como ya existe un rechazo expreso, ahora los rechazos serían automáticos debiendo nuestro cliente autorizar la cancelación de manera expresa, observemos lo siguiente en base a los manuales difundidos por la autoridad;

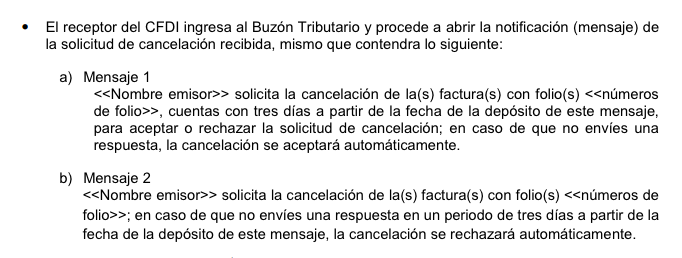

Como podemos observar la 1ra vez que no conteste el receptor sobre la aceptación o cancelación en los 3 días, se cancelará de manera automática, pero de rechazar la cancelación en esa primera ocasión, se entenderá que las siguientes solicitudes serán «rechazadas», lo que entendería es que, si bien no hay rechazo expreso el comprobante estará vigente hasta que en su momento el receptor acuda a cancelarlo de manera directa en el sistema. Y las solicitudes serán meros anuncios de que deseamos cancelarlo.

Observemos los mensajes que mandará el sistemas por primera ocasión y en posteriores ocasiones;

Como podemos observar en el segundo mensaje habrá un rechazo automático de la cancelación y menciona el plazo de 3 días, es ahí donde entran las confusiones, ya que la imagen mostrada inicialmente señala una negativa por default sin plazo de 3 días, veremos que más aclaraciones surgen o bien ya lo estaremos viviendo en la práctica.

Originalmente había entendido que tendrían que ser solicitudes normales y que nos despistábamos con los 3 días y no rechazábamos la cancelación, entraría la cancelación automática, ello acorde a la regla 2.7.1.38

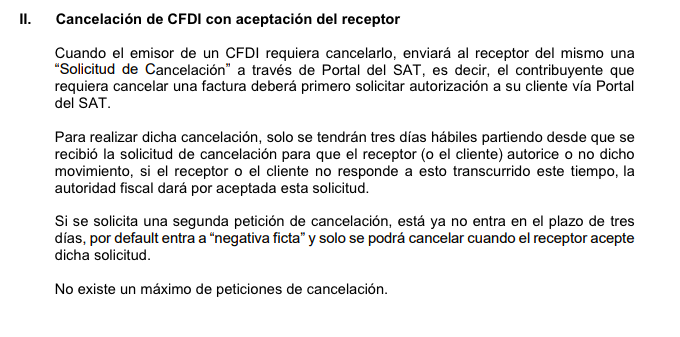

Para los efectos de los artículos 29-A, cuarto y quinto párrafos del CFF y Sexto, fracción I de las Disposiciones Transitorias del CFF, previsto en el “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, del Código Fiscal de la Federación y de la Ley Federal del Impuesto Sobre Automóviles Nuevos” publicado en el DOF el 30 de noviembre de 2016, cuando el emisor de un CFDI requiera cancelarlo, podrá solicitar la cancelación a través del Portal del SAT en Internet.

El receptor del comprobante fiscal, recibirá un mensaje a través del buzón tributario indicándole que tiene una solicitud de cancelación de un CFDI, por lo que deberá manifestar a través del Portal del SAT, a más tardar dentro de los tres días siguientes contados a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o negación de la cancelación del CFDI.

El SAT considerará que el receptor acepta la cancelación del CFDI si transcurrido el plazo a que se refiere el párrafo anterior, no realiza manifestación alguna.

El SAT publicará en su portal las características y especificaciones técnicas a través de las cuales los contribuyentes podrán dar trámite a las solicitudes de cancelación solicitadas a través del citado órgano desconcentrado.

Cuando se cancele un CFDI que tiene relacionados otros CFDI, éstos deben cancelarse previamente. En el supuesto de que se cancele un CFDI aplicando la facilidad prevista en esta regla, pero la operación subsista emitirá un nuevo CFDI que estará relacionado con el cancelado de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20.

Los contribuyentes también podrán realizar la cancelación del CFDI de forma masiva, observando para ello las características y especificaciones técnicas que para ello se publiquen en el Portal del SAT, debiendo contar para tal efecto con la aceptación del receptor de los comprobantes, de conformidad con lo señalado en el segundo y tercer párrafo de esta regla.

CFF 29-A, Disposiciones Transitorias Sexto

No tenemos regla que regule el rechazo por default ante posteriores solicitudes y la señalada anteriormente no indica nada sobre el tema.

Atento a los comentarios, seguimos estudiando.

Miguel Chamlaty

www.revista.actualizandome.com