")

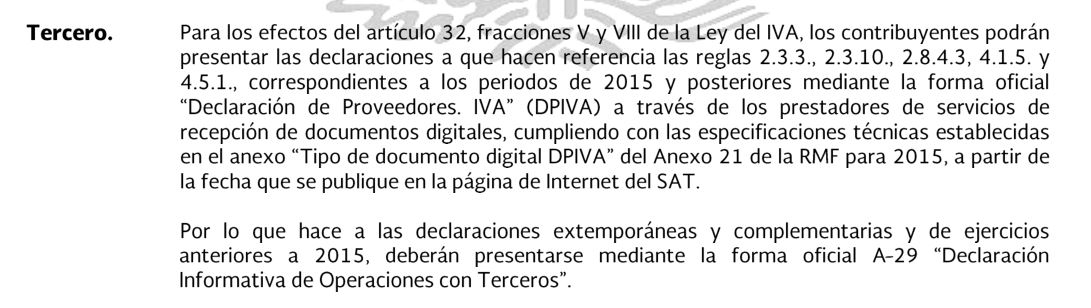

En la actualización del ANTEPROYECTO de la 1ra modificación a la RESOLUCIÓN MISCELÁNEA de fecha 27/02/2015 (oficializado 03/03/2015 DOF) se publica el siguiente transitorio, que señala sobre una forma oficial “DECLARACIÓN DE PROVEEDORES IVA” (DPIVA), y que la actualización al anexo 1, se observa que es un PROGRAMA ELECTRÓNICO.

Desde luego la redacción deja algunas lagunas, ya que pareciera que está sustituyendo a la DIOT para el ejercicio 2015 y que ahora una vez publicado esta resolución y el programa deberemos usarlo, y que deberemos usar a un “PRESTADOR DE SERVICIOS DE RECEPCIÓN DE DOCUMENTOS DIGITALES” para su entrega.

Y claro más de uno ya se pregunta pero si ya envié DIOTS 2015 de manera tradicional por portal del SAT, considero que este transitorio se deberá modificar y señalar como opción en todo caso el uso de este programa y su envío por dicho PRESTADOR, ya que en todo caso la forma en que indica el CFF es que contemos con la posibilidad de enviarlo por BUZÓN TRIBUTARIO acorde al 17K del CFF.

Quiero pensar que lo que quisieron decir es, que el sistema no se deberá usar para complementarias presentadas anterior a su existencia en este programa, es decir, lo que fue en el DIOT se queda en DIOT, y viceversa.

Porque ahora alguien podría preguntarse, y cuánto nos va a costar usar a un PRESTADOR DE RECEPCIÓN PARA ENVIAR esta informativa y no teniendo otra opción para su presentación.

Veremos que sucede con esta INFORMATIVA DE PROVEEDORES.

Atento a sus comentarios.

Miguel Chamlaty

http://tienda.actualizandome.com/tienda/cfdi-timbres-gratis/

PD Nuestro colega @carlosgtrz nos comparte lo siguiente que corrobora la opción;

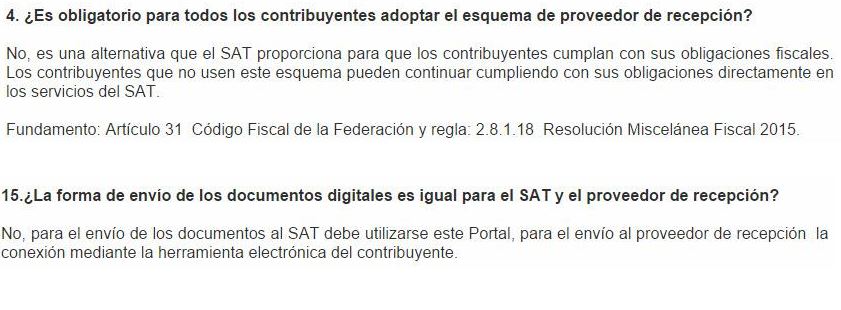

Observemos lo que señala la regla 2.8.1.18:

Para los efectos de los artículos 28, fracción IV y 31 del CFF, los contribuyentes podrán optar por enviar documentos digitales al SAT, a través de los prestadores de servicios de recepción de documentos digitales que autorice dicho órgano desconcentrado, a que hace referencia la regla 2.8.10.1.

Los contribuyentes podrán utilizar de uno o más prestadores de servicios de recepción de documentos digitales autorizados por el SAT, para los diferentes tipos de documentos digitales que se habiliten.

Los documentos digitales que los contribuyentes podrán enviar al SAT a través de los prestadores de servicios de recepción de documentos digitales, serán aquellos que se den a conocer en el portal de Internet de dicho órgano desconcentrado y que se detallan en los Anexos 21 y 24.

No me queda duda es optativo, el detalle es la forma en que está redactada la regla, y bueno el anexo 21 aún no se publica y desde luego que seguimos usando la DIOT

Con fecha 3 de marzo de 2015 se publica la 1ra modificación a la RM 2015, confirmando el transitorio indicado.

Con fecha 1o de marzo de 2015 se publica el anexo 21 y con fecha 11 de marzo el documento que contiene la estructura xml del DPIVA.

2 Comentarios

EFECTIVAMENTE MAESTRO CHAMLATY LA FAMOSA REGLA ES OPTATIVA, DESDE EL MOMENTO A QUE SE REFIERE «PODRAN» AHI ESTA LA CLAVE PARA NO SEGUIR LAS LOCURAS DEL SAT Y SU CAUDILLO ARIS. LO BUENO ES QUE EL PRESIDENTE DIJO QUE NO IBA A HABER CAMBIOS EN LAS LEYES FISCALES, SEGUN NO IBAN A AUMENTAR LAS CONTRIBUCIONES Y SE IBA A SIMPLIFICAR LA CUESTION DE SU DETERMINACION, DESAFORTUNADAMENTE SE LE OLVIDO DECIR QUE NO SE MODIFICARIA TANTO LAS RMF 2015, PORQUE LOS DEL SAT YA ESTAN LEGISLANDO EN LA DICHA RESOLUCION Y SE SUPONE QUE NO LE CORRESPONDE A ELLOS. INCLUSIVE EN SUS FAMOSAS PREGUNTAS COMO USTED LO INDICO.

SALUDOS.

LA REGLA esta mal redactada así lo quiero entender, ya hemos visto que corrigen posteriormente, así que como lo señale es optativo el esquema de PRESTADOR DE SERVICIOS DE RECEPCION DE DOCUMENTOS DIGITALES, seguiremos atentos.

A LA ORDEN