")

Bueno y no es INOCENTADA, pero uno explicando meses atrás el efecto del impacto de la TABLA DEL SUBSIDIO PARA EL EMPLEO para el año 2014 al tener rangos con menor entrega por dicho concepto y en publicación del 26/12/2013 señala el siguiente articulo que viene a “CORREGIR” dicho detalle y la homologa a como la hemos tenido ya por algunos años observemos;

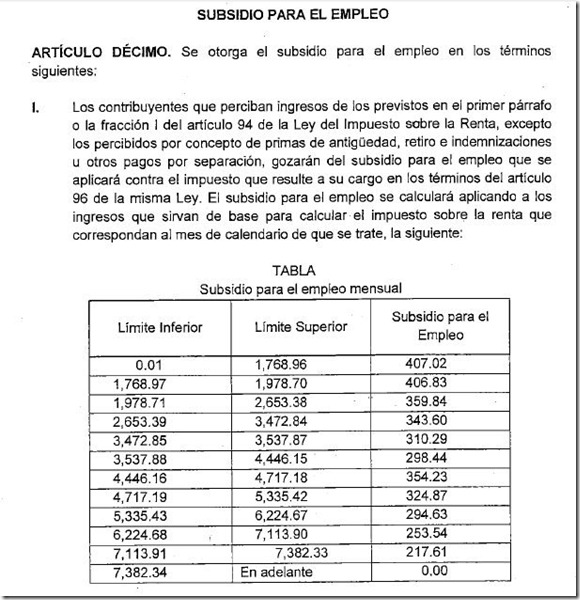

Artículo 1.12. Los contribuyentes que perciban ingresos de los previstos en el primer párrafo o la fracción I del artículo 94 de la Ley del Impuesto sobre la Renta, excepto los percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación, en lugar de aplicar la tabla contenida en el Artículo Décimo del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo, publicado en el Diario Oficial de la Federación el 11 de diciembre de 2013, podrán aplicar la siguiente:

Alguien se preguntará y como estaba la TABLA para 2014 aquí se las muestro:

Y en que me IMPACTABA usar esta TABLA, a bien si los salarios pagados mensual iniciaban desde 1,978.71 a 4446.15 pagabas menos a los trabajadores de diferencias desde 45 A 84 pesos, que sin duda generarian molestias, observemos el siguiente comparativo y la diferencia que arroja:

En el año 2013 al trabajador se le entrega 4,151.48, de aplicarse la tabla tal cual de la REFORMA FISCAL 2014 se le entregaría 4,067.46, que serían $84.02 menos.

Entonces aplicarás la del DECRETO DE REFORMAS o la del DECRETO DE BENEFICIOS del 26/12/2013, o explicamos con manzanitas.

Atento a los comentarios.

Miguel Chamlaty

9 Comentarios

definitivo no se le puede pagar menos al trabajador

MI QUERIDO APRECIADO MAESTRO MIGUEL CHAMLATY

CONSIDERANDO QUE TODOS SOMOS HUMANOS Y QUE ES DE SABIOS REIVINDICAR LOS ERRORES, CREO QUE EL ACIERTO QUE HAN TENIDO LAS AUTORIDADES FISCALES O EN DEFECTO LOS LEGISLADORES, ES ENCOMIABLE PUES NO SE PODRIA INTERPRETAR DE OTRA MANERA LO QUE AHORA SE HA PUBLICADO. EN HORA BUENA Y POR EL BIEN DE QUIENES MENOS GANAN.

EN OTRO ORDEN DE IDEAS, RECIBE UN CORDIAL Y AFECTUOSO SALUDO DE TU SERVIDOR Y AMIGO, BENDICIONES SELECTAS DE MI PADRE Y DIOS PERMITA QUE NOS PODAMOS CONOCER ALGUN DIA YA SEA EN EL AMBITO EDUCATIVO (EN LA MAESTRIA EN IMPUESTOS) O EN ALGUN CURSO PRESENCIAL. SALUDOS Y BENDICONES PARA TODOS. JOSE VALDELAMAR ESPINOSA

[…] se corrige el error con el DECRETO DE BENEFICIOS FISCALES 26/12/2013 […]

[…] Con lo anterior nos queda claro que no es un transitorio, no esta en la ley del ISR, no esta en el Código Fiscal de la Federación, si no en el ARTICULO DECIMO DEL DECRETO DEL 11 DE DICIEMBRE DE 2013. Solo queda correlacionarlo con la corrección del 26 de diciembre de 2013 donde queda plasmado la misma tabla de SUBSIDIO que traíamos de años anteriores. Más detalles pueden observarlo en un artículo anterior. […]

Hola Maestro, buen día…

Tengo una duda.

Hasta 2016 un contribuyente de ingresos por honorarios tuvo empleado al que le pagó subsidio para el empleo, ese trabajador lo dio de baja en agosto 2016. el 31 de diciembre dio de baja la obligación de retención por salarios.

Ya se presentó la DIM 2016 y se refleja un subsidio pendiente de aplicar al final del ejercicio 2016.

Para 2017 no tienen empleados y no piensa tenerlos.

Ese saldo a favor se sigue acreditando de ISR propio o retenido en 2017?

Me surge ésta duda porque ya no tengo la obligación de retención de salarios dada de alta y si sigo aplicando dicho acreditamiento contra ISR retenido o propio en 2017, dónde le informo a la autoridad ésto?

o no tengo obligación de hacerlo al habernos quitado la obligación de DIM para 2017? o de plano, ese Subsidio pendiente a final de 2016 lo pierdo? De ésta última duda, no encuentro donde me diga que pueda perderlo, pero puediera ser una opción.

O se vuelve una deducción fiscal? ésto lo pregunto porque veo en Anual de Personas Morales, en DEDUCCIONES AUTORIZADAS, un renglón que dice «Crédito al Salario no disminuido de contribuciones», de momento no recuerdo cómo se hace ésta deducción pues es de hace años lo del crédito al salario», pero no encuentro algo similar para Subsidio al empleo….

Entiendo que el artículo DÉCIMO transitorio ISR está vigente desde 2014, pues siguen publicando las tablas de subsidio para el empleo. O no se bien donde encuentre la disposición que aplica para 2017 en cuanto a subsidio al empleo vigente.

Espero contar con su punto de vista Maestro…

Saludos!!!

Saludos Areli, aunque no tengas ya trabajadores tienes un saldo por acreditar de subsidio que solo manifestarás en el dyp cuando lo apliques, lo del credito al salario si no mal recuerdo fue una mecánica que se aplicó en ciertos casos, pero no es el caso que nos ocupa.

Sigo atento a tus comentarios.

Es correcto que fundamente que sigo acreditando el subsidio pendiente de 2016, con el OCTAVO transitorio de 2014? o hay un fundamento más reciente… ya busqué pero no encuentro otro, por eso le pregunto, para buscarlo, en caso de que esté atrasada jejeje… Y es que si se cumplen con los requisitos de la Fracción III de ese transitorio, solo que es desde 2014 y no encuentro que se haya derogado, o si?

Gracias!!!

Perdón es DÉCIMO no OCTAVO…

Ese es el bueno claro.