")

Al publicarse la 6ta versión anticipada del anteproyecto de la 1ra modificación a la resolución miscelánea 2020 con fecha 4 de mayo 2020, observamos que modifican la regla 3.10.11 para ajustar la fecha de entrega de la informativa en materia de transparencia por parte de las donatarias autorizadas, al expresar una fecha distinta de la que indica la ficha de trámite respectiva.

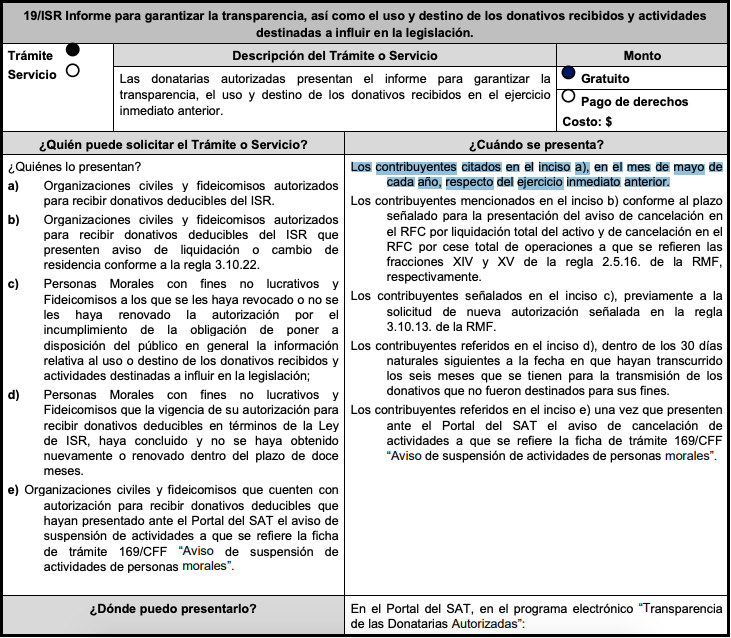

Recordemos que acorde a la ficha de trámite 19/ISR de la resolución miscelánea la fecha señalada para la presentación es durante el mes de mayo, dicha ficha no ha sido modificada con ningún anteproyecto al momento, pero seguramente se ajustará para homologarse a la fecha señalada en la en la regla 3.10.11 en su primer párrafo modificado que expresa ahora lo siguiente;

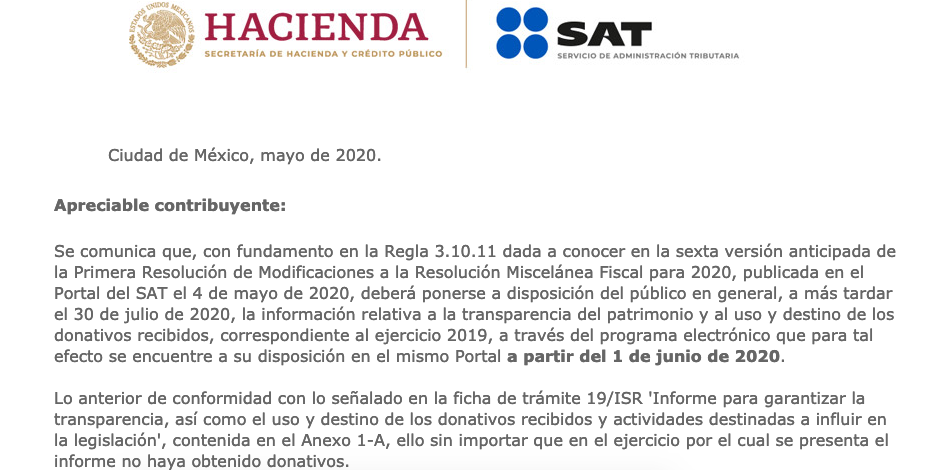

Para los efectos de los artículos 82, fracción VI de la Ley del ISR y 27, apartado B, fracciones I, II, III, IV, IX, XIII, XIV y XV y Apartado C de la LIF, las donatarias autorizadas para recibir donativos deducibles en los términos de la Ley del ISR, las personas morales con fines no lucrativos o los fideicomisos a los que se les haya revocado cuando su vigencia haya concluido o no se haya obtenido nuevamente o renovado la misma, dentro del plazo establecido en el artículo 82, fracción V, segundo párrafo de la citada Ley, así como aquellas que presenten aviso de liquidación, cambio de residencia o suspensión de actividades de conformidad con la regla 3.10.22., deberán poner a disposición del público en general, a más tardar el 30 de julio de 2020, la información relativa a la transparencia del patrimonio y al uso y destino de los donativos recibidos, a través del programa electrónico que para tal efecto se encuentre a su disposición en el Portal del SAT a partir del 1 de junio de 2020, de conformidad con lo señalado en la ficha de trámite 19/ISR “Informe para garantizar la transparencia, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”, contenida en el Anexo 1-A, sin importar que en el ejercicio por el cual se presenta el informe no haya obtenido donativos.

¿Cómo estaba el párrafo anterior en la resolución miscelánea original?

Para los efectos del artículo 82, fracción VI de la Ley del ISR y 27, Apartado B, fracciones I, II, III, IV, IX, XIII, XIV y XV y Apartado C de la LIF, las donatarias autorizadas para recibir donativos deducibles en los términos de la Ley del ISR, las personas morales con fines no lucrativos o los fideicomisos a los que se les haya revocado o no se les haya renovado la autorización por dicho incumplimiento, o bien cuando su vigencia haya concluido y no se haya obtenido nuevamente o renovado su autorización dentro del plazo establecido en el artículo 82, fracción V, segundo párrafo de la citada Ley, así como aquellas que presenten aviso de liquidación o cambio de residencia conforme a la regla 3.10.22., se encuentran obligadas a poner a disposición del público en general la información relativa a la transparencia y al uso y destino de los donativos recibidos, a través del programa electrónico que para tal efecto esté a su disposición en el Portal del SAT, de conformidad con lo señalado en la ficha de trámite 19/ISR “Informe para garantizar la transparencia, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”, contenida en el Anexo 1-A.

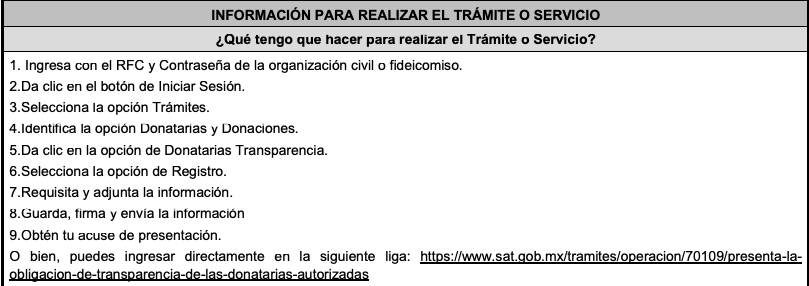

Como podrán observar la regla no establecía como tal la fecha por lo que había que acudir a la ficha de trámite 19/ISR, la cual no ha sido modificada en ninguna de las versiones al momento, por lo que la ficha sigue señalando lo siguiente;

Liga para acceder a la informativa

¿Seguiremos batallando con la configuración de nuestro equipo para presentar la información? vean los requerimientos, o ¿será que nos den sorpresa el 1 de junio con nuevo sistema?

Y si en el portal «viejito»;

Importante considerar que la regla en comento, le derogan el párrafo cuarto con el cual ya no será necesario señalar que no se recibieron donativos derivado de los sismos del 2017, lo cual se entiende bajo el supuesto que ya los informes concluyeron, los que si recibieron deberán entregar un informe final acorde los párrafos segundo y tercero de la regla mencionada, el párrafo derogado señalaba;

Las personas morales y fideicomisos autorizados para recibir donativos deducibles que no hayan recibido donativos con motivo de dicho acontecimiento, presentarán los informes de transparencia a que se refiere el segundo párrafo de la presente regla, manifestando la leyenda “Se declara, bajo protesta de decir verdad, que no se recibieron donativos con motivo de los sismos ocurridos en México durante el mes de septiembre de 2017”, en los plazos mencionados en la citada ficha de trámite 128/ISR “Informes de transparencia relacionados con donativos recibidos por los sismos ocurridos en México durante el mes de septiembre de 2017”, contenida en el Anexo 1-A; en caso de incumplimiento se procederá a dejar sin efectos el certificado de sello digital en términos de lo dispuesto en la regla 2.2.4., en relación con el artículo 17-H Bis del CFF, en relación con el último párrafo de la regla 3.10.15.

Y el segundo y tercer párrafo indican ahora lo del informe final para las que si recibieron donativos derivado de los sismos 2017;

Las donatarias autorizadas que recibieron donativos con el objeto de atender las contingencias ocasionadas con motivo de los sismos ocurridos en México en el mes de septiembre de 2017, dentro del plazo a que se refiere el párrafo anterior, deberán presentar un informe final a través del programa electrónico que para tal efecto esté a su disposición en el Portal del SAT, de conformidad con lo señalado en la ficha de trámite 128/ISR “Informes de transparencia relacionados con donativos recibidos por los sismos ocurridos en México durante el mes de septiembre de 2017”, contenida en el Anexo 1-A.

En caso de que las donatarias autorizadas que recibieron donativos con el objeto de atender las contingencias ocasionadas con motivo de los sismos ocurridos en México durante el mes de septiembre de 2017 no presenten el informe final señalado en el párrafo anterior, perderán la vigencia de su autorización.

Desde luego la ficha 128/ISR tampoco ha sido modificada, por lo que habrá que estar pendientes si ajustan algo en las fichas comentadas.

Comparto la liga del informe de los sismos en donde encontrarán las hojas de excel que anexamos para el caso de aclaración acorde a la ficha de trámite; https://www.sat.gob.mx/tramites/18527/presenta-los-informes-de-transparencia-relacionados-con-los-donativos-recibidos-por-los-sismos-ocurridos-en-mexico-durante-el-mes-de-septiembre-de-2017.– Al momento igual el portal no señala nada con relación a un informe final.

De mientras el SAT se encuentra enviando el siguiente recordatorio vía mail sobre el tema;

Como siempre recordando que cuiden tener sus firmas electrónicas vigentes y de estar por caducar a renovarlas en línea.

Atento a sus comentarios.

Miguel Chamlaty

www.inversiones.actualizandome.com

www.liquidacion.actualizandome.com

www.academia.actualizandome.com