")

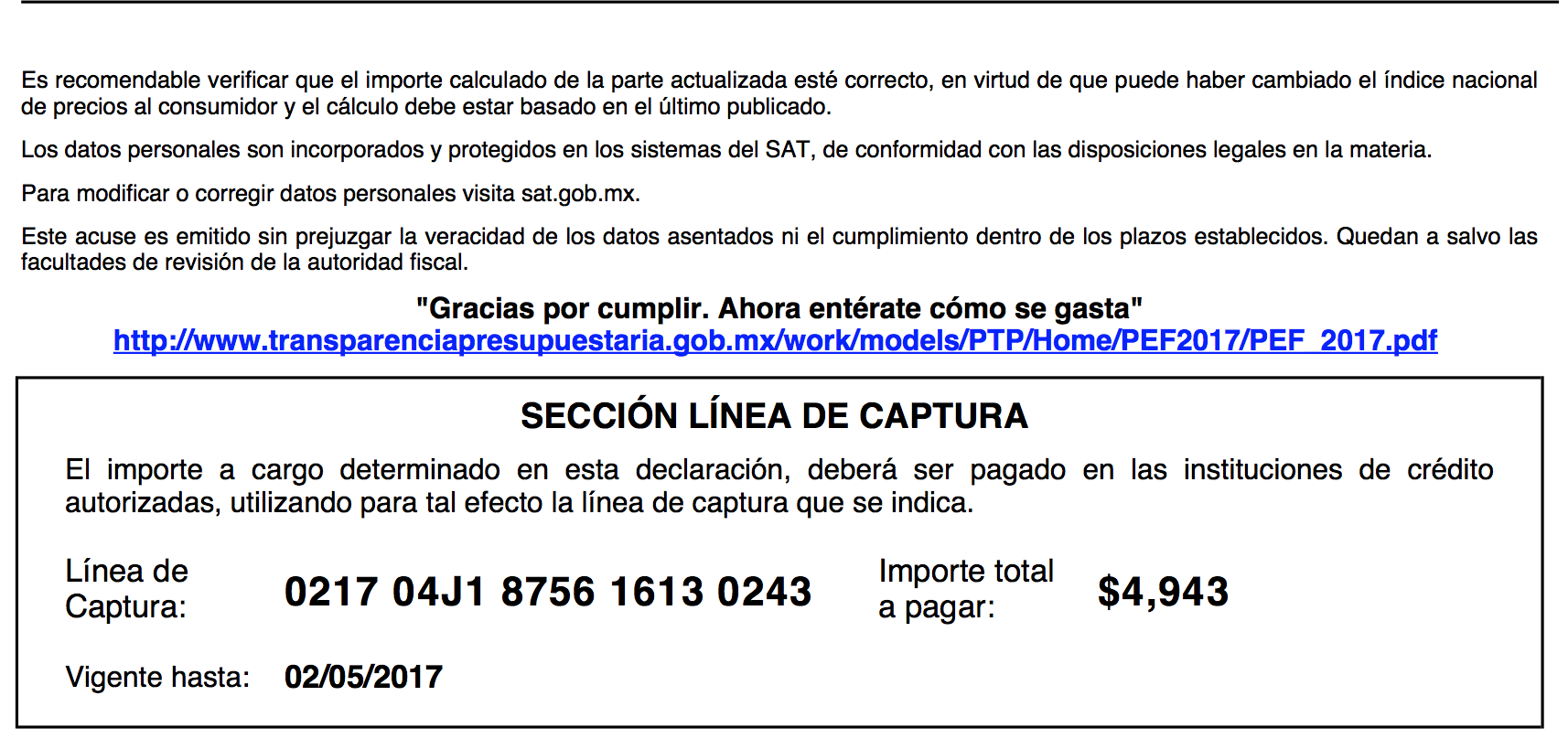

Si decidieron mandar a pagar su ISR ANUAL 2016 en parcialidades, observaste que el sistema te emitió los PDFs de cada una de las parcialidades con la fecha máxima en cada uno de los meses, siendo el primero su vencimiento el 1 de mayo de 2017.

La regla que señala la posibilidad de las parcialidades es la siguiente que dividiré en dos partes para ser más claro en el tema;

Opción de pago en parcialidades del ISR anual de las personas físicas

3.17.4. Para los efectos del artículo 150, primer párrafo de la Ley del ISR, los contribuyentes que deban presentar declaración anual por dicha contribución, podrán efectuar el pago hasta en seis parcialidades, mensuales y sucesivas, siempre que dicha declaración la presenten dentro del plazo establecido por el precepto mencionado. Las parcialidades se calcularán y pagarán conforme a lo siguiente:

I. La primera parcialidad será la cantidad que resulte de dividir el monto total del adeudo, entre el número de parcialidades que el contribuyente haya elegido, sin que dicho número exceda de seis, y ella deberá cubrirse al presentarse la declaración anual de conformidad con las secciones 2.8.3. o 2.8.5.

Las posteriores parcialidades se cubrirán durante cada uno de los siguientes meses de calendario, utilizando para ello exclusivamente los FCF que obtendrán al momento de presentar la declaración, en los cuales se señalará el número de parcialidad que corresponde cubrir y que deberá pagarse a más tardar el día que señale la vigencia de cada formato de pago.

Los pagos realizados se aplicarán siempre a la parcialidad más antigua pendiente de cubrir. La última parcialidad deberá cubrirse a más tardar en el mes de septiembre de 2017.

II. Para calcular el importe de la segunda y siguientes parcialidades, se considerará lo siguiente:

Al importe total a cargo, se le disminuirá la primera parcialidad y el resultado obtenido se dividirá entre el valor que corresponda al número total de parcialidades elegidas, de acuerdo al siguiente cuadro.

|

Parcialidades solicitadas |

Valor |

|

2 |

0.946073793755911 |

|

3 |

1.91763708540906 |

|

4 |

2.88950978406456 |

|

5 |

3.86146223333127 |

|

6 |

4.83344698028828 |

El monto de la parcialidad obtenida incluye el financiamiento por el plazo elegido para el pago.

El adeudo podrá cubrirse totalmente de manera anticipada, sin que deban pagarse las cantidades por concepto de financiamiento de las parcialidades restantes.

Como podemos observar en los renglones anteriores pudimos seleccionar de 2 a 6 parcialidades y nos indica la mecánica para obtener las parcialidades respectivas.

¿Pero qué sucede si no pago las parcialidades? ¿Qué procede? Observemos la siguiente parte de la regla;

III. En caso de que no se pague alguna parcialidad dentro del plazo señalado en la fracción I, los contribuyentes estarán obligados a pagar recargos por falta de pago oportuno. Para determinar la cantidad a pagar de la parcialidad no cubierta en conjunto con los recargos, se seguirá el siguiente procedimiento:

Se multiplicará el número de meses de atraso por el factor de 0.013; al resultado de esta multiplicación se le sumará la unidad y, por último, el importe así obtenido se multiplicará por la cantidad que se obtenga conforme a lo previsto en la fracción II de esta regla. El resultado será la cantidad a pagar correspondiente a la parcialidad atrasada.

El FCF con el cálculo señalado anteriormente, se obtendrá a través del siguiente procedimiento:

a) Ingresar al Portal del SAT, a la opción Trámites.

b) Seleccionar la opción “Consultas”.

c) En el apartado de “Información del contribuyente”, deberá seleccionar la opción “Mi repositorio”, la pantalla mostrará “Iniciar sesión” donde deberá ingresar el RFC y la contraseña.

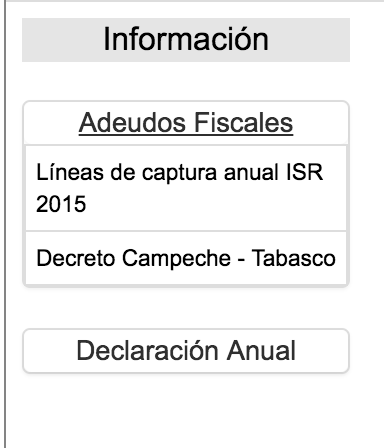

d) Seleccionar la opción “Adeudos fiscales”, se mostrará la opción “Formatos para pago en parcialidades Declaración anual ISR 2016”, al dar clic sobre esta opción el sistema mostrará los formatos para pago correspondiente a la parcialidad o parcialidades atrasadas.

Los contribuyentes que se acojan a lo establecido en la presente regla, no estarán obligados a garantizar el interés fiscal

La opción establecida en esta regla quedará sin efectos y las autoridades fiscales requerirán el pago inmediato del crédito fiscal, cuando el mismo no se haya cubierto en su totalidad a más tardar en el mes de septiembre de 2017.

LISR 150, RMF 2017 2.8.3., 2.8.5.

Con esta parte final de la regla nos debe quedar claro lo siguiente;

+ Si nos atrasamos debemos pagar los recargos correspondiente.

+ Obtendremos los nuevos formatos con las cantidades actualizadas vía el portal del SAT.

+ Al acogerse a las parcialidades no es necesario garantizar y de no pagar en septiembre todas las parcialidades, la autoridad ejercerá el requerimiento inmediato del crédito fiscal.

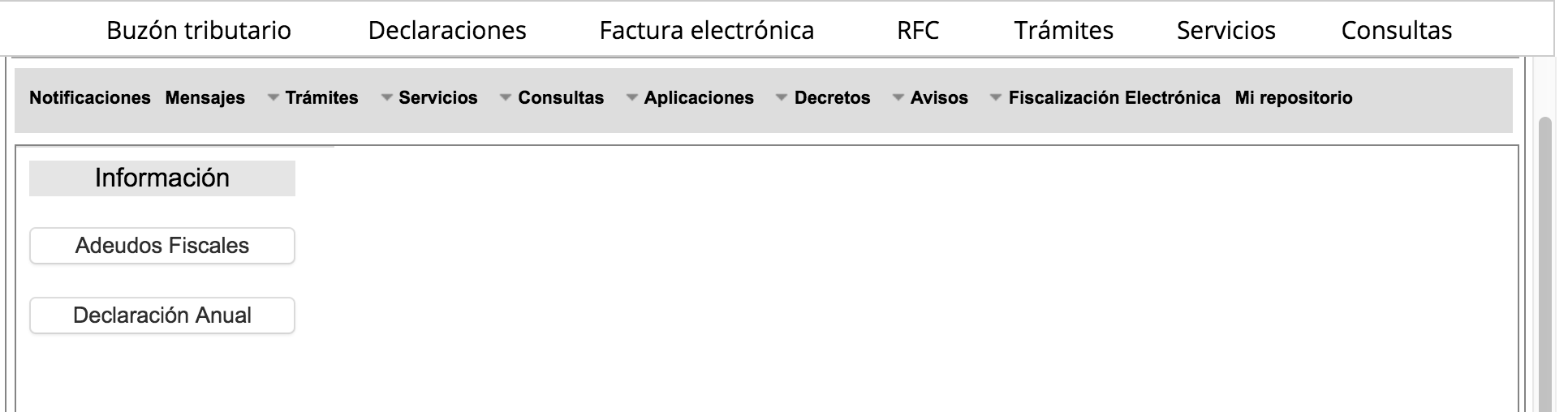

En el portal del SAT se ve de la siguiente manera el repositorio donde podremos entrar a imprimir los formatos de no pagar en tiempo las parcialidades.

Así que ya lo tenemos claro tenemos hasta septiembre pagar el ISR ANUAL de parcialidades antes de la que autoridad nos exija el cobro del ISR respectivo.

Atento a sus comentarios.

Miguel Chamlaty

++++++++++++++++ ACTUALIZACIÓN+++++++++++++++++

Gracias a los comentarios, nos han señalado que el SAT deshabilitó la opción de tramitarlos en línea por lo que el compañero Ramón Ortega nos informa que los solicitó mediante aclaración en el portal del SAT y se lo enviaron en 10 días, la otra opción sería sacar cita e ir a solicitarlos a las oficinas del SAT.

Seguimos pendiente.

13 Comentarios

Gracias Maestro!!!

A mi no me tocó, pero supe de casos donde las parcialidades no incluían el financiamiento, las líneas de captura solo eran por la parcialidad sin financiamiento… Uno de los tantos «detallitos» del declarasat de este año…

Saludos!!!

Saludazos estimada Areli, LOS CASOS QUE revise todo bien en cuanto al cálculo, que raro pero bueno ese declarasat si anda medio loco.

Eso comentaba, que fue error del sistema, porque de ser sin financiamiento, TODOS pagaríamos en parcialidades, jejeje…

SI FUERA 6 MESES IN INTERESES no pues imaginate jajajaja

Areli, creo que por eso lo han eliminado del sistema, con la pregunta que me hizó ana, entre a revisar y lo han quitado¡¡¡¡

Que lata con ese SAT, pero en fin a buscar soluciones, ni hablar!!!

Yo tengo el problema con una devolución rechazada y el botón para «Ver detalle» está inhabilitado, así que no hay forma de ver el motivo… «Curiosamente» solo con ese cliente no habilita y el SAT necio que es mi configuración, aunque ya lo intenté en varias máquinas y con varios navegadores… «detalles» y más «detalles»…

Por cierto si un contribuyente está suspendido y tiene saldo a favor 2016, es motivo de rechazo?

Saludos Maestro!!!!

SALUDOS, ARELI Y ANA, me comenta el colega Ramón ortega que el pidió las parcialidades vía aclaración y le llegaron en 10 días. Pondré la nota en la publicación.

Y que lata ARELI, y no debe ser motivo para que te rechacen una devolución el estar suspendido.

Yo también entiendo eso, pero de ese contribuyente que le digo que no habilita el «ver detalle», quiero meter el FED y no me deja. Me dice que está suspendido y que revise mi situación… No me había topado con este problema, así que ese es uno de los motivos que yo deduzco, por los que me rechaza la devolución, pero como no me permite consultar el detalle, pues se tiene la incertidumbre si ese es el único o existe algún otro.. : /

Lata, lata y más lata!!!!

No puedo con las instrucciones y opciones que da descargar mi repositorio.

la opcion de mi repositorio viene en el buzon fiscal no en Informacion del contribuyente ya que en esa opcion del menu viene solo la opcion de mi informacion y curp.

en la opcion de mi repositorio en el buzon solo me sale la opcion de declaracion anual no viene adeudos fiscales.

Saludos, ana tengo el caso de contribuyentes que sin problemas y como lo muestro así les sale, dentro del buzón tributario, tendrás que acudir al SAT a que te den alguna solución en este caso que comentas, ya que no he tenido ese problema, y si es mucho pedirte nos retroalimentes, al terminar de escribir esto entre a ver dicha opción y en efecto lo han eliminado, será que estaba teniendo errores, creo que unas de las compañeras comentó algo en comentarios posteriores, revisemos.

BUENAS TARDES MI PREGUNTA HACE REFERENCIA AL CALCULO DE LA SEGUNDA PARCIALIDAD EN ADELANTE, LA RMF DEL 26 DE DICIEMBRE DE 2016 EN SU SECCION III MENCIONA DEL FACTOR DE 1.057 Y EN LA CUARTA SECCION DE LA MISMA MENCIONA EN 3.17.4 UNA TABLA CON VALOR CONFORME A PARCIALIDADES QUE ELIJAS. CUAL DE LAS DOS OPCIONES ES LA CORRECTA

Lo reviso con gusto estimado, honestamente es una opción que no recomiendo, a los clientes que me piden esto mejor los mando a meses sin intereses, reviso y comentamos, saludos