")

El reparto de dividendos debería de ser algo normal que distribuir por parte de las empresas a sus socios, sin embargo, por muchos años una gran mayoría de empresas no generó dichos dividendos, usando probablemente otros esquemas de remuneración a sus socios, algo ha ocurrido que esto está cambiando y empieza a darse de manera más común la distribución de dividendos a los socios, siendo necesaria la emisión del CFDI DIVIDENDOS.

El caso surge por una reincidencia constante que he observado en la emisión de los CFDIS DIVIDENDOS, esto derivado de las declaraciones anuales de contribuyentes personas físicas y que les han emitido los CFDIs DIVIDENDOS y revisar los archivos, ya sea el PDF o los XML, y es aquí donde siempre pero siempre, revisen muy bien el XML, ya que los PDFs en su mayoría no proporcionan los datos completos y puede provocar el error.

El detalle surge cuando confunden la piramidación de ISR y la retención del 10% definitiva, provocando confusiones a la hora de plasmar las cifras en el llenado de la declaración anual, recordemos que por reforma fiscal 2014, todos los dividendos que provengan o no de CUFIN 2014, debe retenerse un 10% con carácter definitivo, el cual no podremos recuperar por ningún lado, y por otro lado tenemos la posibilidad de decidir en la declaración anual si deseamos acumular el dividendo normal o bien el dividendos piramidado, lo anterior con fundamento en el artículo 140 de LISR, compartiendo sus dos primeros párrafos a continuación;

Artículo 140. Las personas físicas deberán acumular a sus demás ingresos, los percibidos por dividendos o utilidades. Dichas personas físicas podrán acreditar, contra el impuesto que se determine en su declaración anual, el impuesto sobre la renta pagado por la sociedad que distribuyó los dividendos o utilidades, siempre que quien efectúe el acreditamiento a que se refiere este párrafo considere como ingreso acumulable, además del dividendo o utilidad percibido, el monto del impuesto sobre la renta pagado por dicha sociedad correspondiente al dividendo o utilidad percibido y además cuenten con la constancia y el comprobante fiscal a que se refiere la fracción XI del artículo 76 de esta Ley. Para estos efectos, el impuesto pagado por la sociedad se determinará aplicando la tasa del artículo 9 de esta Ley, al resultado de multiplicar el dividendo o utilidad percibido por el factor de 1.4286.

No obstante lo dispuesto en el párrafo anterior, las personas físicas estarán sujetas a una tasa adicional del 10% sobre los dividendos o utilidades distribuidos por las personas morales residentes en México. Estas últimas, estarán obligadas a retener el impuesto cuando distribuyan dichos dividendos o utilidades, y lo enterarán conjuntamente con el pago provisional del periodo que corresponda. El pago realizado conforme a este párrafo será definitivo.

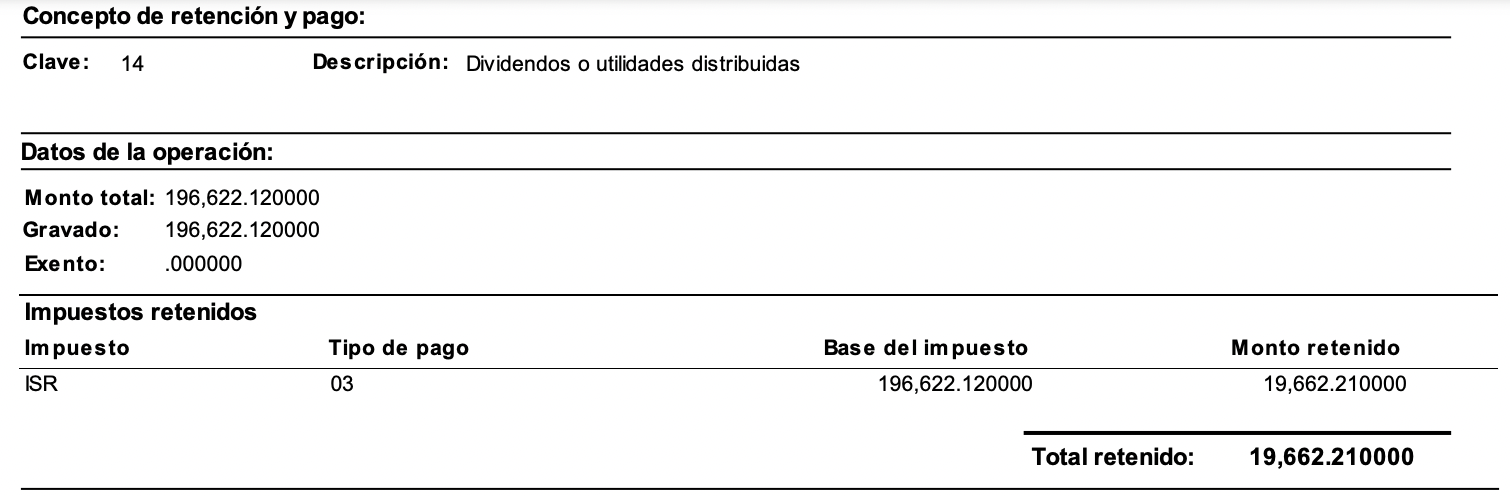

Les comparto el siguiente CFDI DIVIDENDOS, primero veamos el PDF, como tal;

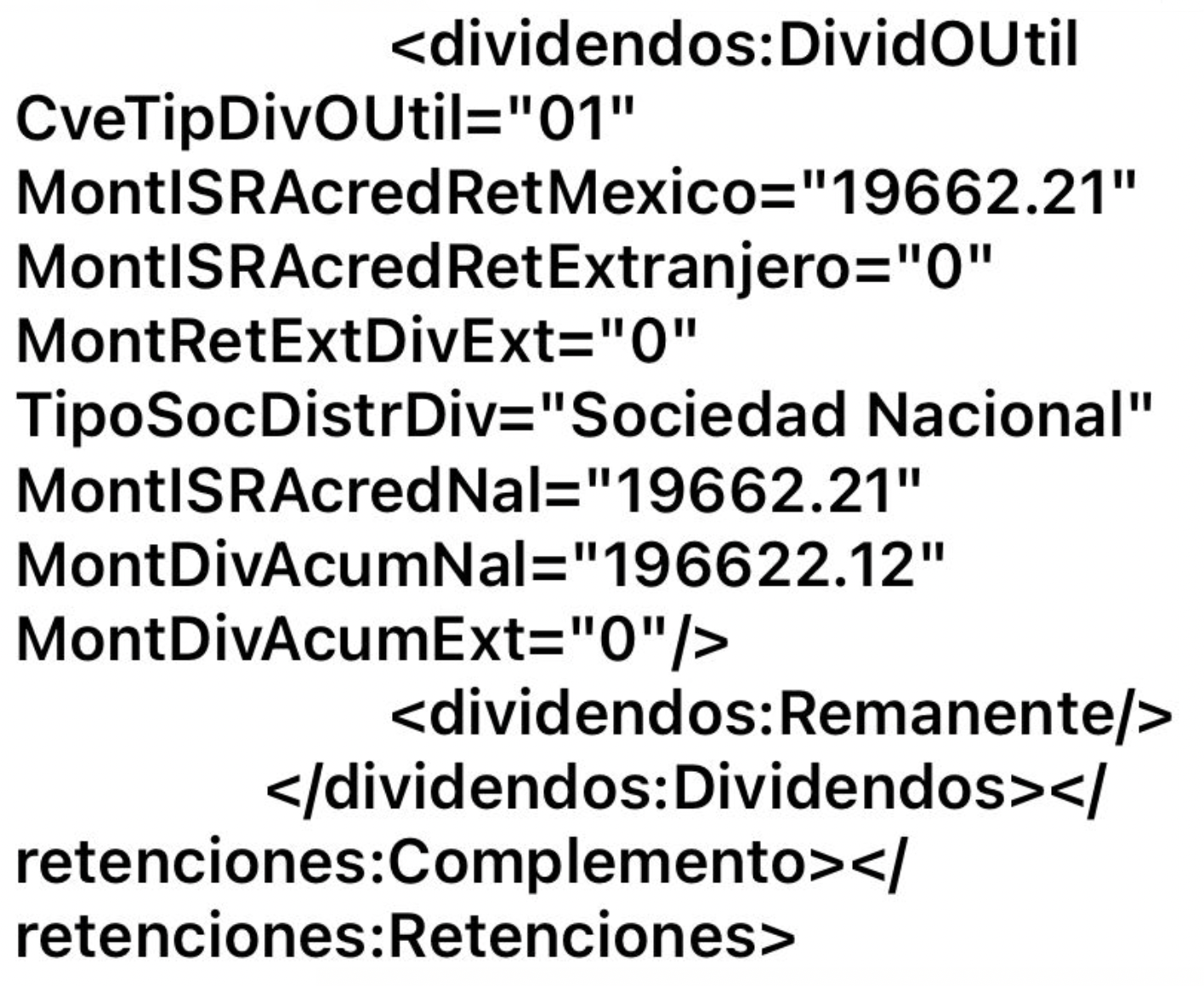

Al observar vemos que nos indican el monto del DIVIDENDO y una retención que sería el 10%, hasta ahí podríamos considerar que es correcto, pero al ver el XML, vemos que algo no va bien, observemos;

Y es ahí donde vemos el error, si la retención es correcta, pero plasmar monto del dividendo acumulable el mismo dividendos es erróneo y a la par el monto del ISR ACREDITABLE NACIONAL el mismo 10%, es el siguiente error, ya que ahí va el ISR que surge derivado de piramidar el dividendo.

Del caso mostrado nos compartieron como les aparece en su sistema de facturación, el cual confirma el XML, mostrado anteriormente.

Siendo que en DIVIDENDO PIRAMIDADO debe plasmarse el resultado de piramidar los 196,622.12 por el factor de 1.4286 dando un dividendo piramidado de 280,894.36, al cual le determinamos el 30% de ISR, dando un ISR ACREDITABLE para la anual por un monto de $ 84,268.31 de acumular el dividendo piramidado, siendo las cantidades correctas a plasmar por parte de la PM y ya la PF decidirá si acumular el dividendo simple sin acreditar nada o bien el piramidado acumular pudiendo acreditar el ISR derivado de la piramidación.

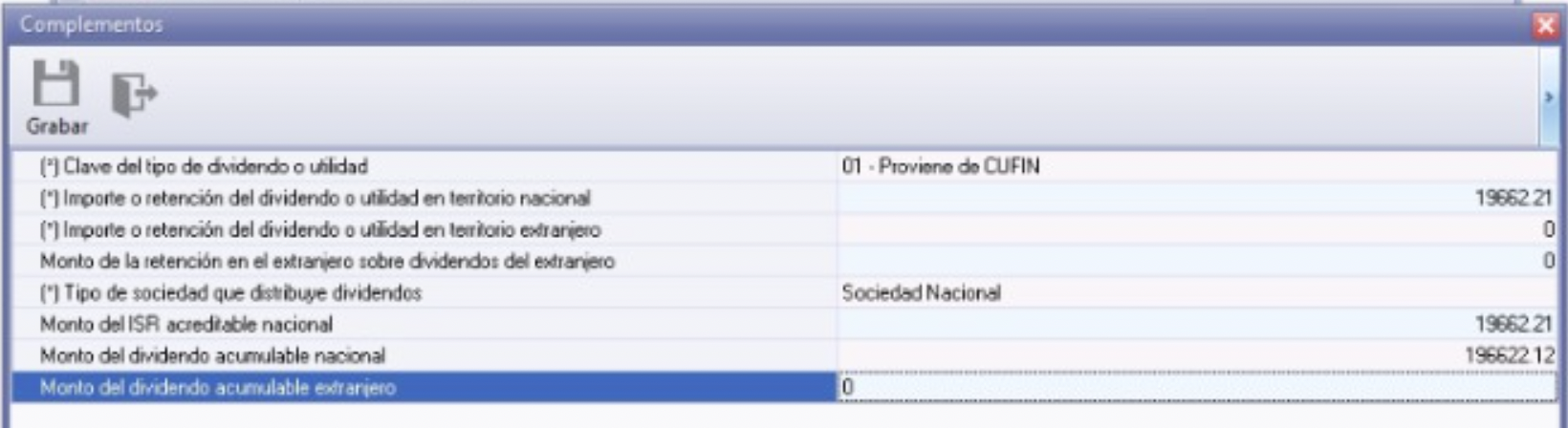

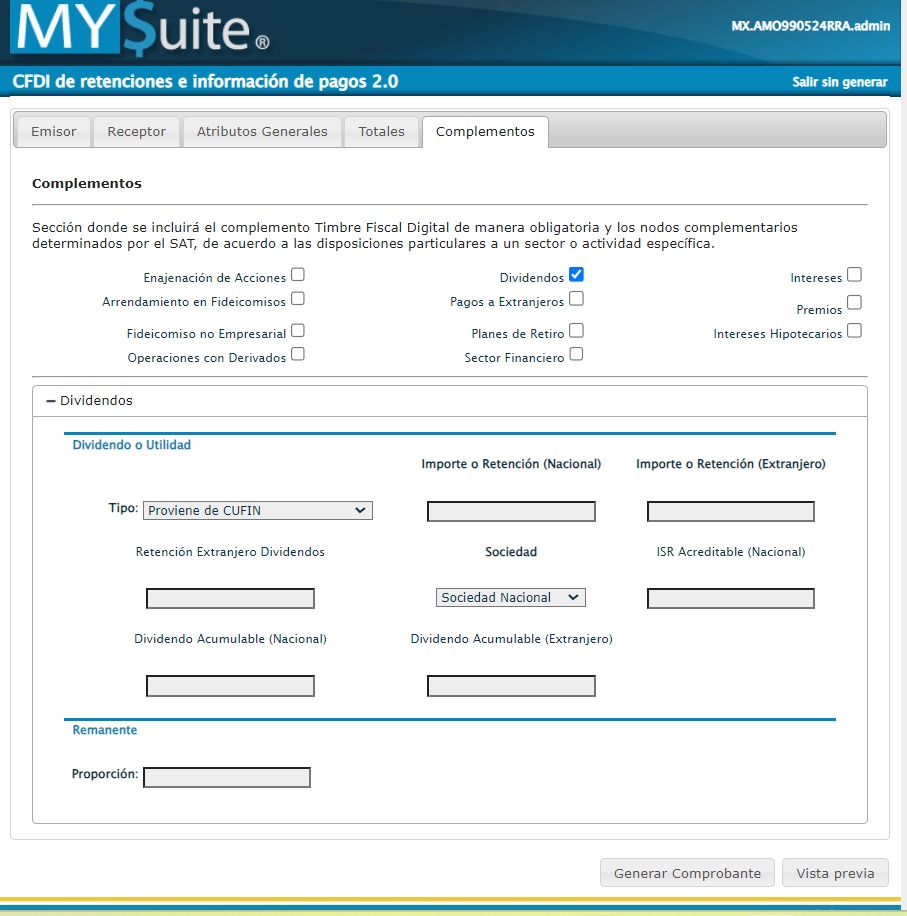

Veamos otro sistema de facturación como vienen sus pantallas del llenado de un CFDI DIVIDENDOS, sobre todo la misma área del complemento específico;

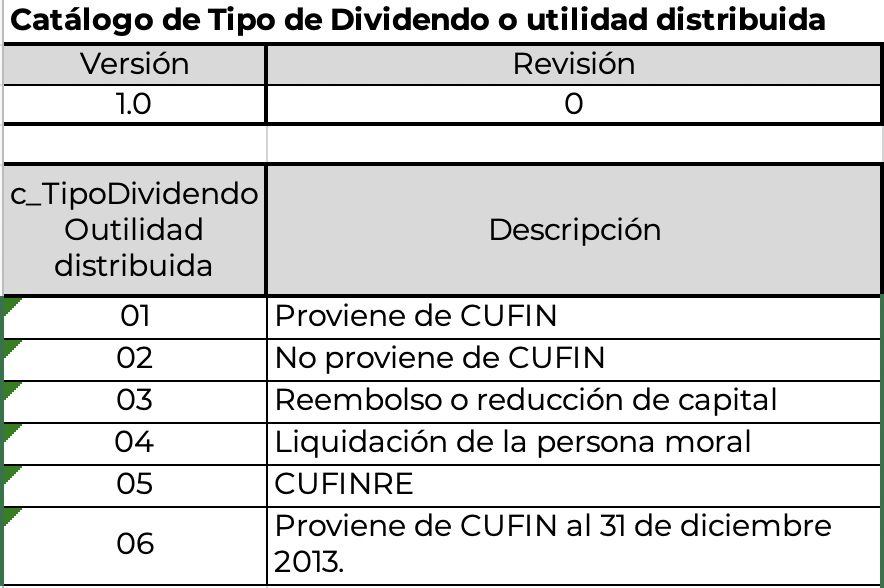

Y les recuerdo el catálogo tipo para tener claro el origen del DIVIDENDO;

Y si necesitas timbrar tus CFDI RETENCIONES, AQUÍ LA OPCIÓN, CLIC.

Esperando haber sido lo más claro posible en el tema sin entrar en mayores complicaciones, pero atento a su retroalimentación, así como sus comentarios.

Miguel Chamlaty