")

¿Y dónde registrar el subsidio para el empleo cuando no hay subsidio entregado a los trabajadores? Por ello se agrega a la guía de llenado de CFDI NÓMINA el apéndice 5, señalando el manejo del CENTAVITO.

Apéndice 5 Procedimiento para el registro de Subsidio para el empleo causado, cuando no se entregó en efectivo.

En este Apéndice, se especifica la forma en que se debe registrar la información del subsidio para el empleo causado, en los casos en los que no se entrega en efectivo al trabajador.

Es importante resaltar que para el calculo anual del trabajador se requiere contar con el total del subisio para el empleo que le correspondió en el ejercicio conforme a la tabla correspondiente, por ello cuando no se entregó subsidio en efectivo al trabajadores necesario realizar lo siguiente:

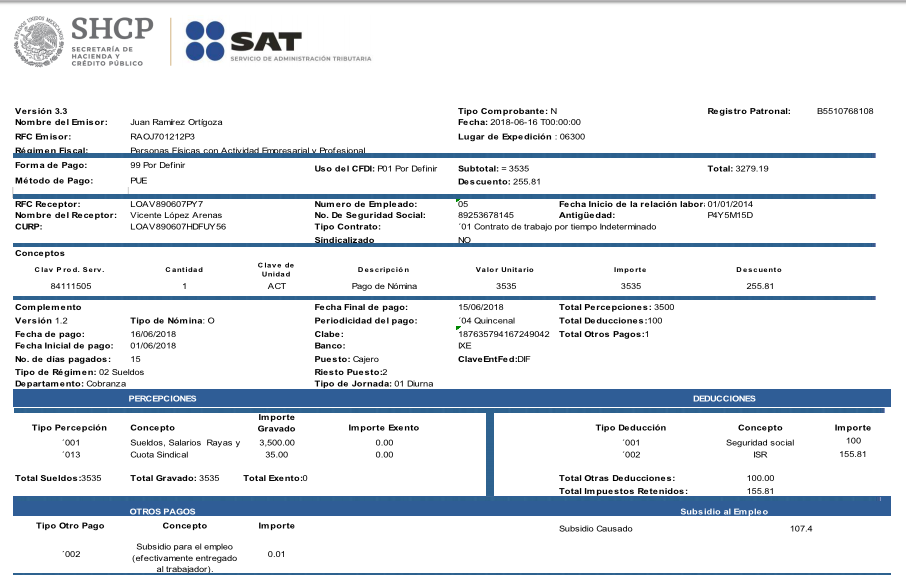

En el campo: TipoOtroPago, se ingresará la clave “002” (Subsidio para el empleo (efectivamente entregado al trabajador) del catálogo c_TipoOtroPago publicado en el Portal del SAT.

En el campo: Concepto del Nodo:OtrosPagos, se ingresará la siguiente descripción: Subsidio para el empleo (efectivamente entregado al trabajador).

En el campo Importe del Nodo:OtrosPagos se capturará lo siguiente: 0.01, el ingreso de este valor servirá para habilitar la sección de SubsidioAlEmpleo.

En el campo: SubsidioCausado del Nodo: SubsidioAlEmpleo, se debe registrar el subsidio causado conforme a la tabla del subsidio para el empleo publicada en el Anexo 8 de la Resolución Miscelánea Fiscal vigente, la suma de este importe se tomará como base para la precarga de la declaración anual.

Los nodos y campos no mencionados en este procedimiento, se deben registrar en el comprobante fiscal conforme a las especificaciones contenidas en ésta Guía.

Ejemplo: El comprobante debería expedirse de la siguiente forma;

Un asalariado tiene un sueldo quincenal de $3,500.00, el ISR causado del periodo es de $263.21 y el Subsidio Aplicado que le correspondió fue de $107.40, por lo que ISR a retener en el periodo es de $155.81.

Representación:

Por medio del presente ajuste la autoridad podrá tomar el dato para el llenado de la anual del subsidio que le correspondió, ya que dicho dato lo llenábamos de manera manual.

Compartimos como aparece el supuesto en el software CFDO NOMINA TODO CFDI.

STAFF CHAMLATY.COM-ACTUALIZANDOME.COM