")

Interesante recordar el tema sobre los PACs con relación a quienes dejan de serlo, y honestamente falta difusión más expresa sobre el tema para la toma de decisiones de manejar algún PAC que nos diga adiós.

Es así como encontramos en el portal que fue liquidada el PAC, PLATAFORMAS DIGITALES con fecha 9 de julio de 2018.

Un PAC revocada su autorización DFACTURE de fecha 17 de octubre de 2018;

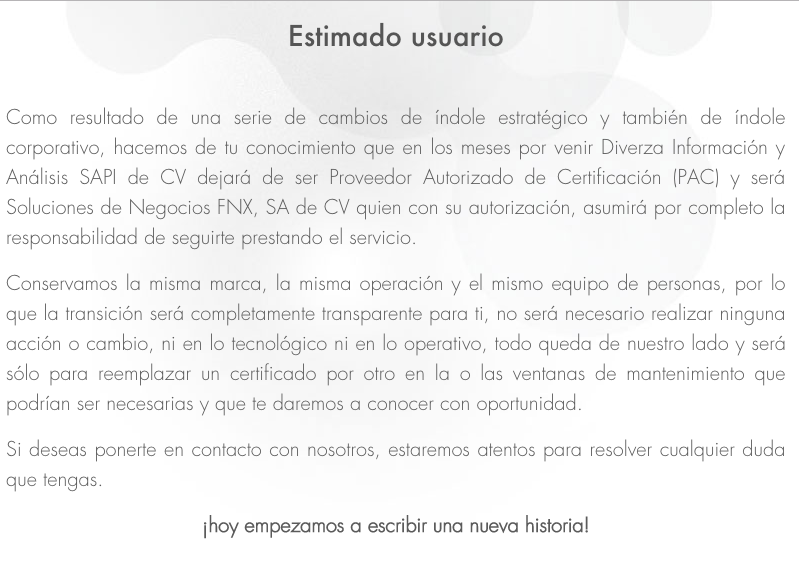

Y uno que me llama particularmente la atención DIVERZA que dejaría de ser PAC el 27 de diciembre de 2018.

Por fortuna después de buscar bien en el caso de DIVERZA es un cambio por cuestiones de negocios por lo que seguirán dando el servicio con otro PAC de ellos;

Aquí la liga del comunicado; http://www.diverza.com/comunicados

Sobre el tema de la vigencia de la autorización observemos la siguiente regla miscelánea;

Vigencia de la autorización de los proveedores de certificación de CFDI

2.7.2.3. Para los efectos del artículo 29, fracción IV, segundo a quinto párrafos del CFF, la autorización como proveedor de certificación de CFDI, tendrá vigencia a partir del día siguiente a aquél en el que se notifique el oficio de autorización y durante los dos ejercicios fiscales siguientes.

El proveedor de certificación de CFDI que le haya sido revocada su autorización, no podrá obtenerla de nueva cuenta en los doce meses posteriores a aquél en el que le haya sido revocada.

En caso de que el proveedor de certificación de CFDI al que le haya sido revocada la autorización, incumpla con el periodo de transición a que se refiere la regla 2.7.2.12., no podrá obtenerla de nueva cuenta en los diez ejercicios posteriores a aquél en el que le haya sido revocada.

Lo dispuesto en el párrafo anterior, resultará aplicable a cualquier otra persona moral en la que participen, ya sea de manera directa o indirecta, alguno de los accionistas de la persona moral a la que le fue revocada la autorización, siempre y cuando dichos accionistas hubieren tenido el control efectivo de la sociedad a la que le fue revocada la autorización, en los términos del artículo 26, fracción X, cuarto párrafo, incisos a), b) y c) del CFF.

CFF 26, 29, RMF 2018 2.7.2.12.

Requisitos para que los proveedores de certificación de CFDI renueven la vigencia de la autorización

2.7.2.4. En el mes de agosto del último año en el que tenga vigencia la autorización, de conformidad con la regla 2.7.2.3., los proveedores de certificación de CFDI podrán solicitar la renovación de la autorización por dos ejercicios fiscales más, siempre que cumplan con los requisitos establecidos en la ficha de trámite 113/CFF “Solicitud de renovación de autorización para operar como proveedor de certificación de CFDI”, contenida en el Anexo 1-A.

En caso de no cumplir con los requisitos señalados en la ficha de trámite a que se refiere el párrafo anterior, la autoridad podrá requerir para que en un plazo de diez días, contados a partir del día siguiente al del envío del requerimiento, subsane las omisiones detectadas, mediante el Portal del SAT. De no cumplirse con el requerimiento en tiempo y forma, la solicitud de renovación de autorización se tendrá por no presentada y, por ende, la autorización de que se trate no será renovada.

Para los proveedores de certificación de CFDI que no renueven su autorización o incumplan con el requerimiento en términos del párrafo anterior, vencerá su autorización al término del periodo por el cual fue otorgada, procediendo la ACGSTME de la AGSC a informar dicha situación al proveedor.

En caso de no haber obtenido la renovación de autorización para operar como proveedor de certificación de CFDI a que se refiere la presente regla, el CSD del proveedor de certificación de CFDI quedará sin efectos, el último día en que tenga vigencia su autorización, debiendo presentar un aviso a través del Portal del SAT para solicitar la generación de un nuevo CSD de conformidad con la ficha de trámite 226/CFF “Aviso de solicitud de generación de nuevo Certificado de sello digital (CSD) para proveedores de certificación cuya autorización no haya sido renovada, haya sido revocada, se haya dejado sin efectos, se encuentren en proceso de liquidación, concurso mercantil, o su órgano de dirección haya tomado acuerdo de extinción de la persona moral”, contenida en el Anexo 1-A, mismo que deberá utilizar durante el periodo de transición, el cual quedará sin efectos una vez transcurrido dicho periodo.

El periodo de transición a que se refiere el párrafo anterior, iniciará a partir del día siguiente a aquel en que venza la autorización que le fue otorgada y concluirá tres meses después, plazo que durará el periodo de transición.

Los proveedores de certificación de CFDI deberán cumplir con lo siguiente:

1. Publicar en un lugar visible en su página de Internet un “AVISO URGENTE” con la siguiente leyenda:

“Estimado usuario, se le informa que a partir del 1 de enero del 201X, dejaremos de contar con la autorización para operar como proveedor de certificación de CFDI, por lo que se le hace una atenta invitación para contratar a cualquiera de los proveedores de certificación de CFDI publicados como autorizados en el Portal del SAT”.

2. Enviar mediante correo electrónico a todos sus clientes, incluyendo a aquéllos a los que en algún momento les certificaron CFDI y que actualmente no se encuentren como clientes activos, el mensaje señalado en el punto anterior, solicitando la confirmación de recepción del mensaje.

3. Remitir a través del Portal del SAT los archivos que contenga por cada uno de sus clientes, copia del aviso remitido mediante correo electrónico y, de contar con ella, la confirmación de recepción por parte de sus clientes de conformidad con la ficha de trámite 195/CFF “Informe de envío de archivo de avisos a clientes sobre la cesación de actividades como proveedor de certificación de CFDI”, contenida en el Anexo 1-A.

4. Conservar los CFDI que certifique durante el último cuatrimestre del año en que su autorización pudo ser renovada, en términos de la regla 2.7.2.8., fracción XIII.

5. Abstenerse de contratar u ofrecer por cualquier medio la certificación de CFDI con nuevos clientes.

6. Cumplir con los controles tecnológicos y de seguridad de la información, derivados de la suspensión definitiva de la autorización para operar como proveedor de certificación de CFDI y con las demás obligaciones que se indiquen en el oficio que para tales efectos notifique la autoridad fiscal.

La publicación del aviso a que se refiere el numeral 1, así como el envío del correo señalado en el numeral 2, deberán realizarse dentro de los tres días naturales siguientes a aquel en que la autorización dejó de tener vigencia.

Los datos de los proveedores que no hayan obtenido la renovación de su autorización serán publicados en el Portal del SAT dentro de los tres días siguientes a aquel en que haya concluido la vigencia de su autorización.

En caso de cualquier incumplimiento a lo establecido en los puntos anteriores podrá ejecutarse la garantía otorgada y aplicarse lo dispuesto en los párrafos penúltimo y último de la regla 2.7.2.3.

CFF 29, RMF 2018 2.7.2.3., 2.7.2.8.

Sobre el aviso URGENTE, un ejemplo de lo escondido en el caso de DFACTURE, me avisan cuando lo vean; https://www.dfacture.com/nosotros

Atento a sus comentarios.

Miguel Chamlaty

www.tienda.actualizandome.com

www.revista.actualizandome.com ¿Ya descargaste una edición gratuita?