")

Resulta que a mediados de mayo de 2018 me empezaron a comentar de un error en la página del SAT para la determinación del ISR en los RIF, a lo que pregunte ¿Por qué? Indicándome que estaba dando más a pagar, derivado que acorde a sus hojas de trabajo y usando las tarifas publicadas por el SAT es menos el ISR a pagar, mi respuesta fue en ese momento revisa con otro navegador, ya no le di mayor seguimiento.

Una semana previa al fin de mes de mayo 2018, nuevamente me llegaron comentarios sobre el tema a lo cual simplemente comente que revisarán la 1ra modificación a la resolución miscelánea de fecha 30 de abril de 2018, que la autoridad había comentado en una regla sobre el tema que revisarán y me comentarán. Por cierto la regla en comento fue dada a conocer el 13 de abril de 2018 en una anteproyecto de la 1ra modificación.

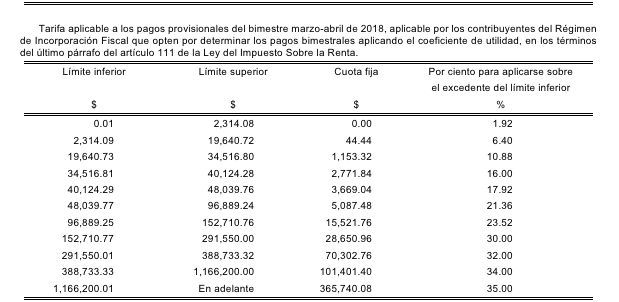

Llega el 1 de junio de 2018 y me vuelven a preguntar la misma situación, por lo que decido ahora si ver a que se refieren y cuestiono sobre que tarifas hablan, en ese momento me muestran la siguiente tarifa;

Veo la TARIFA y lo primero que hago es leer el encabezado;

Tarifa aplicable a los pagos provisionales del bimestre marzo-abril de 2018, aplicable por los contribuyentes del Régimen de Incorporación Fiscal que opten por determinar los pagos bimestrales aplicando el coeficiente de utilidad, en los términos del último párrafo del artículo 111 de la Ley del Impuesto Sobre la Renta.

Termino de leer y hago una breve sonrisa, SEÑORES esto es para PAGOS PROVISIONALES para los que se hubieren atrevido a ejercer dicha opción, que recuerden surgió en el año 2017. Por ende está tarifa que ustedes usan viene acumulada provocando que a sus ingresos bimestrales de marzo-abril les de a pagar una cantidad menor, la tarifa que deben usar en todo caso es la misma del primer bimestre 2018, y por eso los remito a la siguiente regla miscelánea;

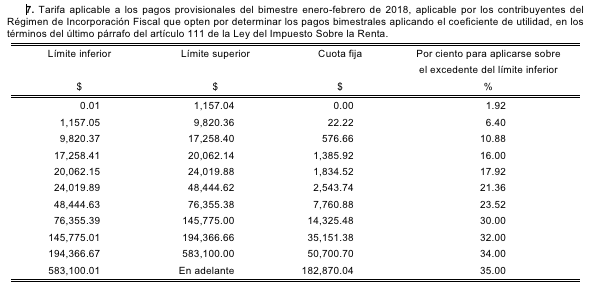

Tarifa para el cálculo de pagos bimestrales definitivos del RIF

3.13.26. Para los efectos del artículo 111, décimo segundo párrafo de la Ley del ISR, en relación con la regla 3.17.14., los contribuyentes del RIF aplicarán para el cálculo de los pagos bimestrales definitivos a partir del ejercicio 2018, la tarifa contenida en el Anexo 8, apartado B, numeral 7 de la presente Resolución “Tarifa aplicable a los pagos provisionales del bimestre enero-febrero de 2018, aplicable por los contribuyentes del Régimen de Incorporación Fiscal que opten por determinar los pagos bimestrales aplicando el coeficiente de utilidad, en los términos del último párrafo del artículo 111 de la Ley del Impuesto Sobre la Renta”.

LISR 111, RMF 2018 3.17.14.

Siendo por lo tanto la tarifa correcta para los RIF PAGOS DEFINITIVOS para bimestre la siguiente;

Seguramente el SAT recibió y sigue recibiendo preguntas sobre el tema lo que hizo necesario que tuviera a modo de aclaración la regla miscelánea anterior. Quizás debió publicar un apartado exclusivo para la tarifa de PAGOS DEFINITIVOS RIF y así evitar la confusión comentada.

Otro cúmulo de contribuyentes ni cuenta se dió de la situación anterior simplemente confía en que el sistema lo determine de manera correcta.

Atento a sus comentarios.

Miguel Chamlaty

Ya conoces la REVISTA DIGITAL ACTUALIZANDOME.COM si la respuesta es NO, descarga una edición gratuita en la siguiente liga www.revista.actualizandome.com