")

Visitando el portal SAT en el espacio de facturación electrónica fechado con actualización del 20 de marzo 2018 nos encontramos que la autoridad publica una «NOTA DE INTERÉS» que expresa una aclaración que tardaron en señalar prácticamente 4 meses, observemos;

Honestamente me desconcertó leer esta «aclaración-confusión» 4 meses después e indicó dicho plazo porque fue cuando dieron a conocer esos dos nuevos tipos de relación en los catálogos, en el cual ahora hacen una vinculación entre el bastante diferido COMPLEMENTO PARA RECEPCIÓN DE PAGO y la emisión de una factura que ampare el pago «en sustitución» de dicho complemento y la pregunta ¿Dónde esta normado dicha situación de utilizar dichas relaciones en sustitución del complemento respectivo? ¡¡En una nota de interés!!

Lo del tema de las parcialidades y su comprobante fiscal es un tema que como tal surgió en el año 2012, para recordar el tema invito dar clic al comentario de ese entonces, clic aquí. Para el año 2013 surgió este otro criterio para evitar el emitir comprobantes por parcialidades, clic aquí.

Y para el año 2014 deciden modificar la redacción para eliminar la expresión parcialidades y ahora ser más precisos con relación a los comprobantes fiscales y los pagos a dichos comprobantes, y que tales comprobantes se emitirán acorde a lo que dispongan las reglas de carácter general es así como las reglas surgieron a mediados del 2016 con el tema del COMPLEMENTO PARA RECEPCIÓN DE PAGOS, y que sabemos su historia de aplazamiento de obligatoriedad.

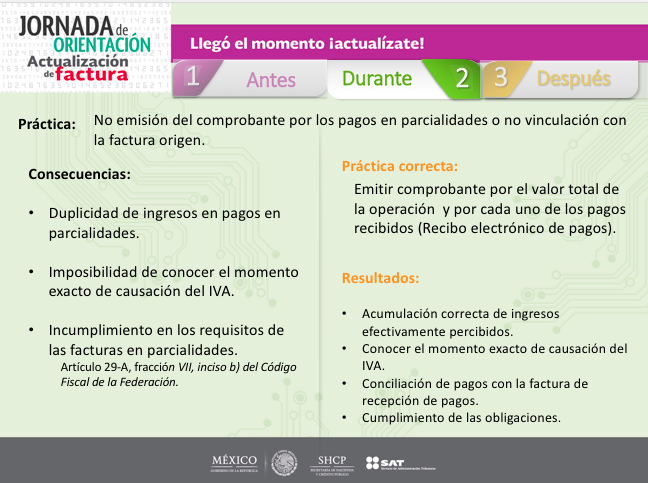

Con el anterior repaso nos debe quedar claro lo incierto del tema, ahora recordemos que la autoridad pretende decir que es una PRÁCTICA FISCAL INDEBIDA la no emisión del comprobante en parcialidades o no vinculación con la factura origen, esto en base a materiales que difundió a finales del año 2017, observemos el siguiente gráfico;

Como podrán observar la autoridad pareciera que sigue con la idea de parcialidades cuando dicho concepto ya no es usado en el CFF, la autoridad nunca señaló la forma de dar cumplimiento con esta situación para evitar doble acumulación de ingresos, ya que muchos en su afán papista de cumplir con la emisión de comprobantes por cada pago emitieron CFDIs por el valor total de la operación y por cada pago, tenemos el caso de las agencias de autos y arrendadoras financieras, que tuvieron problemas con la autoridad ya que para el SAT tenían más ingresos que los que estaban manifestando en sus declaraciones.

Considero que este criterio de interpretación que emite la autoridad no está regulado por ninguna disposición normativa, ya que lo que en todo caso está regulado es el COMPLEMENTO PARA RECEPCIÓN DE PAGOS y el cual su obligatoriedad se encuentra diferido hasta el 1 de septiembre de 2018, pretender que en lugar de ello usemos los tipos de relación 08 – 09 es verdaderamente un exceso que solamente generará mayor confusión, aunado a conflictos prácticos en la emisión de comprobantes fiscales y que en lugar de abonar a buenas relaciones comerciales clientes proveedor, lleva a caprichos en la emisión de comprobantes fiscales y hasta a amenazas de no pagar una operación de no emitirse de cual o tal manera, que ya empiezan las cuestiones ¿Debo emitir comprobantes de pagos con está relación por las operaciones de meses pasado o bien solicitarlos en el caso del receptor? Nuevamente cuestiono, no observo tal obligación en disposición normativa.

Pero bueno ruego al criterio que han señalado funcionarios del SAT, de encontrarnos TODOS en una curva de aprendizaje sobre el tema, debiendo ser más importante el fondo de las operaciones que un comprobante fiscal, ya que las preocupaciones no deben enfocarse en que si se puso el método o forma de pago correcto, que si la unidad de medida, que si describió correctamente, etc, etc.

SAT por favor sean prácticos y observen el panorama completo de las transacciones del día a día que se celebran en nuestro país, se entiende el afán fiscalizador, pero realmente creen que los contribuyentes entienden estos temas.

Sería del criterio de esperar que más «aclaraciones» señala el SAT.

Atento a sus comentarios.

Miguel Chamlaty

www.revista.actualizandome.com

11 Comentarios

totalmente de acuerdo , Mtro Chamlaty, habra que esperar

Saludos, estimado a la orden.

Contador,,, saludos

Un contribuyente persona física, que expide facturas (a sus clientes) y le expiden facturas (sus proveedores)

con método de pago PPD y forma de pago «por definir» y pago en una sola exhibición,,,,

cuando cobra (a sus clientes) y paga (a sus proveedores) no le expiden ningún comprobante de ingreso que se relaciones con la factura de origen.

como comenta usted no hay una disposición normativa,,, aun asi habra problemas? por la no expidici+on de dichos comprobantes?

Le agradezco su ayuda

Soy del criterio que no debemos tener problemas en ello ninguna de las partes, el SAT solo está girando instrucciones sin reflexionar realmente las complicaciones de estar diciendo tal o cual, cosa mejor hubiera ya señalado la obligatoriedad del complemento y listo.

Tiene toda la razón

todo esto nada mas complica,

Gracias contador por su ayuda

Saludos!!

Saludos, estimada tan claro está que mira su relajito en la anual 2017, y así estará peor la 2018¡¡¡¡ Bueno esperemos aprendan y superemos esto

Asi es contador paciencia, mucha paciencia ,,,

suerte!!

Muy buenos días Maestro, saludos; ¿sabe usted la postura del SAT actual (mayo 2018), sobre este tema de la nota de interés? Hemos entendido que el CPR está opcionalmente diferido para que sea obligatorio a partir de septiembre 2018, pero esto de las claves 08 y 09, me parece bastante confuso.

Opino que ni ellos saben que quieren¡¡¡¡

Muy buenas tardes maestro. Entonces ¿no tenemos problemas a fecha de hoy 05/09/2018 si no hacemos un CFDI con clave 08 o 09 por cada pago, al no estar haciendo Recibo Electrónico de Pago? Muchas gracias y Saludos

Desde el 1 de septiembre ya es obligatorio ahora los CRP, LOS DEL 08 Y 09 es una idea que no coincido con el sat de operaciones anteriores.