")

Recomendaciones ante la emisión de CFDIs 3.3

C.P.C y M.I. Ramón Ortega Díaz.

Con la entrada en vigor del nuevo Comprobante Fiscal Digital por Internet (CFDI) versión 3.3 este 1º de enero del 2018 y ya no poder utilizar la anterior versión a la cual se estaba acostumbrado, hay nuevos campos e información adicional que han tenido dudas los contribuyentes (tanto los que emiten como los que reciben la factura) por lo cual les hacemos las siguientes recomendaciones para que se les sea más fácil este periodo de transición:

- Claves de los productos y servicios

Si bien el catalogo es extenso y en algunas ocasiones no aparece como tal el servicio o producto en cuestión, le podemos señalar en el concepto general (tercer nivel en naranja en el gráfico) para no hacer uso del específico; si no se lo han facturado anteriormente.

- Tipo de uso

Si bien es un campo sin gran implicación técnica, si está generando grandes dudas en la práctica debido a que es el adquiriente el que debe indicarle al que genera la factura para qué es el destino que ampara tal CFDI; por lo general es el de G03 Gastos Generales dada su operatividad, por ejemplo: papelería, refacciones, gasolina, etc. Para un mejor entendimiento, te ponemos los tipos de uso a continuación:

- El de “G01 Adquisición de mercancías” es si te dedicas a la compra y venta como una comercializadora por tu inventario; “G02 Devoluciones, descuentos o bonificaciones” (tal como se señala) y “G03 Gastos en general”, es el común y son para tus gastos corrientes.

- Si es para adquisición de activos fijos (no circulantes) serían las claves de tipo de uso: I01 Construcciones, I02Mobilario y equipo de oficina por inversiones, I03 Equipo de transporte, I04 Equipo de cómputo y accesorios, I05 Dados, troqueles, moldes, matrices y herramental, I06 Comunicaciones telefónicas, I07 Comunicaciones satelitales y I08 Otra maquinaria y equipo. Por ejemplo, si compras una computadora (con la finalidad de usarla) sería la clave “I04 Equipo de cómputo”.

- ¿Eres persona física y te van a facturar para tus deducciones personales? Pues serían las de D01 Honorarios médicos, dentales y gastos hospitalarios, D02 Gastos médicos por incapacidad o discapacidad , D03 Gastos funerales, D04 Donativos, D05 Intereses reales efectivamente pagados por créditos hipotecarios (casa habitación), D06 Aportaciones voluntarias al SAR , D07 Primas por seguros de gastos médicos , D08 Gastos de transportación escolar obligatoria, D09 Depósitos en cuentas para el ahorro, primas que tengan como base planes de pensiones y D10 Pagos por servicios educativos (colegiaturas). Si vas con el dentista, sería el “D01” por ejemplo.

- ¿No sabes cuál será la finalidad que se le dará al CFDI que te expiden? No te preocupes, la autoridad te facilita con la siguiente: “P01 Por definir”

- Unidad de medida

En el catálogo que se encuentra disponible en la página electrónica del SAT del cual se puede descargar en el siguiente link http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/catCFDI.xls también hay una guía para facilitar a los contribuyentes con el siguiente documento que es por tipo de giro, la cual es altamente recomendable: http://www.sat.gob.mx/informacion_fiscal/factura_electronica/paginas/criterios_catalogo_productos_servicios.aspx

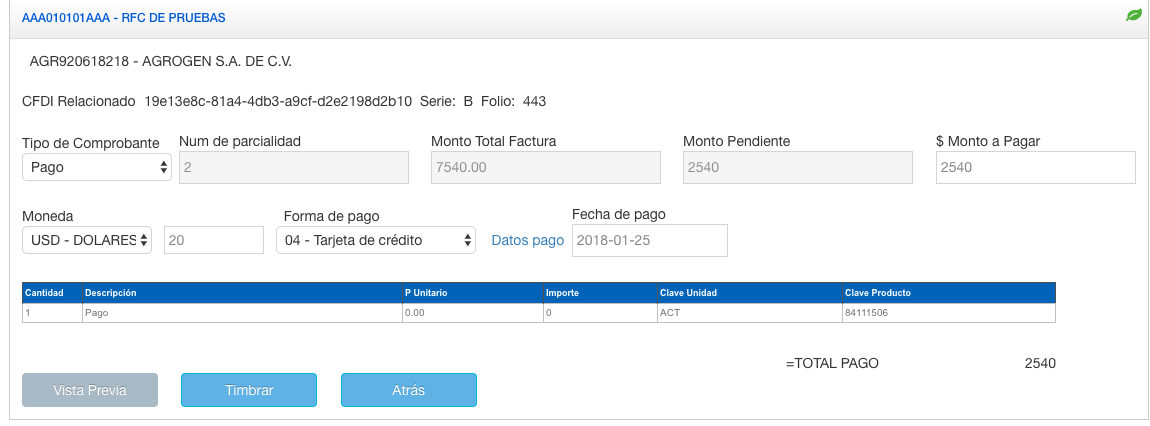

- Complementos de Recepción de pagos

Este es el que más dudas generan en la práctica, debido a que por cada pago que se realice se debe generar un CFDI con este complemento, actualmente es de manera optativa pero al relacionarlo con el CFDI en cuestión para que la autoridad conozca cual es el CFDI (que se pague con la forma de pago 99 POR DEFINIR y método de PPD) le cuesta trabajo a quien genera el CFDI su búsqueda; por lo que le recomendamos llevar un control de sus xml para no equivocarse y las cuentas contables amarrarlas periódicamente.

- Operativa (Método de pago)

En esta parte, es muy importante que el contribuyente conozca el alcance de poner en el método de pago el PUE o PPD, (“PUE” Pago en Una sola Exhibición y “PPD” Pagos en Parcialidades o Diferidos) si es en una sola exhibición (PUE) no se generan los complementos de recepción de pagos; por lo que se ahorraran tiempo en su generación de la cual es necesario estar comunicado entre el cliente y proveedor para que se genere el pago y su correspondiente CFDI en el momento. De generar un CFDI con método de pago “PUE” y no es pagado en el momento puede crear confusión con la autoridad fiscal al considerarla que si está cobrada y requerirte el IVA; mucho cuidado con esto.

Una recomendación es que operativamente se genere el CFDI sin timbrarlo (previo) para que la otra parte tenga un documento para su trámite administrativo (ya que sin CFDI no te realizan el pago) y una vez listo para su pago, se haga el timbrado y surta efectos fiscales. Si no has cobrado al momento de emitir tu CFDI, el método sería PPD y la forma de pago “99” Por definir.

Aunque se tienen ampliaciones para el mes de abril de este año para que sea obligatoria al Complemento de Recepción de Pagos (CRP) es recomendable que el contribuyente se vaya familiarizando para no tener un problema para su facturación en esos meses; inclusive le servirá para su control interno y de manera administrativa esta emisión.

Asimismo, la autoridad consciente de estas novedades ha dado todo este primer semestre la no imposición de multas fiscales en lo referente a la unidad de medida y las claves (Fundamento Artículo Décimo transitorio de la Resolución Miscelánea Fiscal para el ejercicio del 2018); por lo que este periodo de aprendizaje puedes auxiliarte con las autoridades fiscales mediante su chat http://chatsat.mx/ y su búsqueda por internet http://200.57.3.89/PyS/catPyS.aspx apoyándote en estos conceptos.

El proceso de aceptación de cancelación de facturas entra en vigor el 1 de julio del 2018.

Para el área de gobierno y obras públicas es distinto el tratamiento debido a que algo tan sencillo como el campo de descripción está topado y es necesario la descripción del contrato y obra; así como los descuentos y anticipos que se realizan en las obras (carátulas de estimación de obra). Por lo que más adelante veremos una estandarización en su uso.

Esperando que les sirva estas sencillas recomendaciones así como nos ponemos a sus órdenes en nuestra cuenta de twitter @ORTEGAYASOC para cualquier duda o comentario.